Wirtschaftlich sinnvolle Höhe von Baufinanzierungen ermitteln

Die meisten Bauherren und Käufer von Immobilien benötigen eine Baufinanzierung. Bei der erforderlichen Finanzplanung stellt sich schnell die zentrale Frage, bis zu welcher Höhe ein Baudarlehen für einen Bauherren oder Immobilienkäufer wirtschaftlich sinnvoll und vor allem langfristig tragbar ist.

Wir sagen Ihnen, wie Sie als Baufinanzierungsinteressent die maximal sinnvolle Finanzierungshöhe ermitteln können.

1. Wie finde ich heraus, wie viel Immobilie ich mir leisten kann?

Eine sorgfältige Planung einer Immobilienfinanzierung ist von besonderer Bedeutung, denn beim Baukredit geht es regelmäßig um langfristige Kreditverbindlichkeiten und größere Darlehensbeträge. Eine Baufinanzierung darf die finanzielle Leistungsfähigkeit des Baufinanzierungsinteressenten (Einkommen und Vermögen) niemals übersteigen.

Gehen Sie keine unnötigen Risiken ein! Sicherheit hat gerade bei der Baufinanzierung Vorrang.

So ermitteln Sie die Ihnen mögliche monatliche Kreditrate

Ein Baufinanzierungsinteressent sollte zunächst berechnen, welche monatliche Darlehensrate ihm möglich ist.

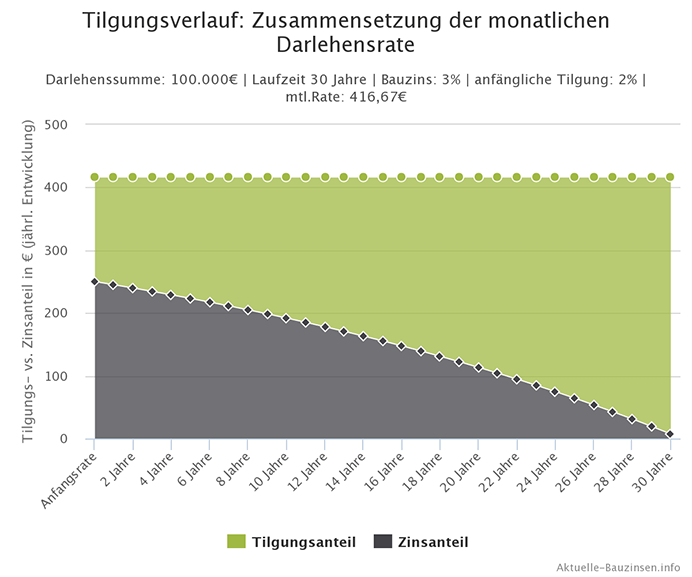

Ein Baudarlehen ist üblicherweise ein Annuitätendarlehen, bei dem die monatliche Kreditrate während der Laufzeit des Darlehens konstant bleibt. Die Kreditrate setzt sich aus einem während der Kreditlaufzeit allmählich sinkenden Zins- und einem allmählich steigenden Tilgungsanteil zusammen.

Stellen Sie deshalb einen Haushaltsplan auf, in den sie alle regelmäßigen Einnahmen und Ausgaben eintragen. So ermitteln Sie Ihren monatlichen Überschuss, der Ihnen dauerhaft zur Verfügung steht.

Monatliche Einnahmen

Auf der Einnahmenseite tragen Sie alle Nettoeinkünfte (nach Steuern) und Nebeneinkünfte des Hauptverdieners und gegebenenfalls weiterer Familienangehöriger ein.

- Bisher gezahlte Mieten können Sie künftig zur (Mit-) Finanzierung der Darlehensraten verwenden.

- Erhaltene Einmalzahlungen oder in ihrer Höhe schwankende Bonuszahlungen sollten bei der Ermittlung des regelmäßigen Überschusses nicht berücksichtigt werden.

Monatliche Ausgaben

Achten Sie besonders genau auf eine vollständige Erfassung aller Kosten.

- Legen Sie der Kostenaufstellung die Ausgaben für Ihren gewohnten Lebensstandard zugrunde.

- Berücksichtigen Sie auch die für den Unterhalt der Immobilie im Monatsdurchschnitt erforderlichen Aufwendungen.

- Die vom Eigentümer einer Immobilie zu tragenden Nebenkosten (Grundsteuer, Erhaltungsaufwand, Betriebskosten bei einer Eigentumswohnung) werden häufig mit 300 bis 500 Euro monatlich angesetzt.

Kostenlos: Unser Haushaltsrechner zum Download

Um Ihnen die Aufstellung eines Haushaltsplans zu vereinfachen, erhalten Sie hier kostenlos unseren Haushaltsrechner in PDF-Format. Öffnen Sie den Haushaltsrechner bitte mit einem PDF-Reader (z. B. Adobe Acrobat Reader) und nicht im Browser, da sonst keine Eingabe möglich ist.

Bauzinsrechner: wie hoch ist meine maximale Darlehenssumme?

Mit unserem Bauzinsrechner ermitteln Sie nun die maximal mögliche Darlehenssumme. Hierzu verwenden Sie die ermittelte mögliche monatliche Kreditrate und wählen die anfängliche Tilgungsrate. Spielen Sie ruhig mehrere mögliche Zinsszenarien und Tilgungspläne durch.

Eigenkapital und Fremdkapital

Die Finanzierung einer Immobilie erfolgt durch Eigenkapital und Fremdkapital. Traditionell wird bei Baufinanzierungen eine Aufteilung des Finanzierungsvolumens in 20 Prozent Eigenkapital und 80 Prozent Fremdkapital empfohlen. Vor dem Hintergrund der in den letzten Jahren deutlich angestiegenen Immobilienpreise kann auch ein höherer Eigenkapital-Anteil von 40 Prozent und eine 60-prozentige Fremdfinanzierung sinnvoll sein.

Addieren Sie zu der bereits ermittelten maximalen Darlehenssumme das Eigenkapital, das Sie in die Gesamtfinanzierung einbringen können. So erhalten Sie den höchstmöglichen Geldbetrag, der Ihnen für den Erwerb einer Immobilie zuzüglich aller Nebenkosten zur Verfügung steht.

Zum einsetzbaren liquiden Eigenkapital gehören Spareinlagen und Wertpapiere, aber zum Beispiel auch Bausparguthaben. Berücksichtigen Sie darüber hinaus Sachvermögen, dass sie zwecks Schaffung zusätzlicher Liquidität veräußern können.

(Ermitteln Sie mit unserem Finanzierungsrechner das Ihnen für die Immobilienfinanzierung zur Verfügung stehende Eigenkapital und den für die Immobilienfinanzierung verbleibenden Fremdkapitalbedarf.)

Warum ist der Einsatz von Eigenkapital bei einer Immobilienfinanzierung so wichtig?

Eigenkapital-Einsatz vermindert das mit einer Fremdfinanzierung verbundene wirtschaftliche Risiko.

Je höher das verfügbare Eigenkapital, desto geringer ist der Bedarf an Fremdkapital und umso niedriger ist infolgedessen die während einer Darlehenslaufzeit anfallende Kreditrate. Mit einem durch Eigenkapital-Einsatz verminderten Fremdkapitalbedarf verringern Sie Kreditlaufzeit und Zinsbelastung.

Sogenannte 100-Prozent-Finanzierungen (Immobilienfinanzierung nur auf Kredit, ohne Eigenkapital) haben in der Vergangenheit insbesondere in Phasen steigender Zinsen zu Liquiditätsengpässen bei etlichen Darlehensnehmern geführt.

- Gerade angesichts eines deutlichen Anstiegs der Immobilienpreise ist ein erhöhter Eigenkapitaleinsatz zu empfehlen.

- Keinesfalls sollten die Kaufnebenkosten fremdfinanziert werden.

- Bedenken Sie auch, dass nach dem Auslaufen der ersten Zinsbindungsfrist höhere Kreditzinsen als im derzeitigen Zinstief berechnet werden könnten. Für diesen Fall erleichtert eine geringere Darlehensschuld (durch Eigenkapitaleinsatz zum Zeitpunkt des Immobilienerwerbs, hohe anfängliche Tilgung oder Sondertilgungen) die weitere Darlehensbedienung.

2. Welche Faktoren sind bei der Berechnung der möglichen Monatsrate und der Finanzierungssumme zu berücksichtigen?

Darlehenssumme und Tilgung

Vereinbaren Sie einen ausreichend großen Darlehensbetrag, um Nachfinanzierungen zu vermeiden. Planen sie eine - begrenzte - Finanzierungsreserve für Unvorhergesehenes ein.

Beachten Sie: Es ist keinesfalls garantiert, dass ein Kreditinstitut auch eine erforderlich werdende Nachfinanzierung begleitet. Nachfinanzierungen werden von Kreditinstituten häufig mit ungünstigeren Konditionen ausgestattet.

Neben dem reinen Kaufpreis sind auch die bei einem Immobilienkauf anfallenden Nebenkosten in Höhe von etwa 10 bis 15 Prozent der Kaufsumme in den Finanzbedarf einzubeziehen. Zu den Nebenkosten gehören insbesondere die Kosten für Notar und Grundbuchamt, die Maklerkosten und die Grunderwerbsteuer. Eine Auflistung aller anfallenden Kosten im Hausbau finden Sie hier: Hausbau: Kosten & Nebenkosten, die auf Sie zukommen (inkl. Checkliste)

Allerdings sollten Sie bei Ihrer Bank auch keine überhöhte Baufinanzierungssumme beantragen, um Bereitstellungszinsen für später nicht in Anspruch genommene Darlehensteile zu vermeiden.

Besondere Vorsicht ist bei der Einbeziehung von Eigenleistungen in den Finanzierungsplan geboten. Zwar reduzieren Eigenleistungen den Kreditbedarf. Stellen sich jedoch die geplanten Eigenleistungen im Nachhinein als überhöht heraus, so entsteht schnell unangenehmer Nachfinanzierungsbedarf.

Empfehlung: Die Gesamtsumme aus Zinsen und Tilgung, also die Jahressumme der jährlichen Kreditraten sollte in einer Niedrigzinsphase mindestens 6 Prozent betragen. Mehr dazu im Artikel: Optimale Tilgungsrate

Vereinbaren Sie Sondertilgungsrechte. Damit sichern Sie sich das Recht, während der Kreditlaufzeit - zum Beispiel bei größeren Geldeingängen - außerplanmäßige Tilgungen vorzunehmen.

Darlehenshöhe und Darlehenslaufzeit: die persönliche Situation des Darlehensnehmers berücksichtigen.

Berücksichtigen Sie bei allen Überlegungen zu einer möglichen Baufinanzierung Ihre persönlichen Lebensumstände und Ihre allgemeine Lebensplanung!

So sollte eine Baufinanzierung möglichst im Alter von 55 bis 60 Jahren vollständig getilgt sein – also einige Jahre vor Beginn des Rentenalters. Aus einer kürzeren Kreditlaufzeit folgt (bei gleichem Finanzierungsbedarf für eine Immobilie) zwangsläufig eine höhere Annuität, also eine höhere monatliche Kreditrate. Alternativ hilft ein höherer Eigenkapitaleinsatz, um den anfänglichen Kreditbetrag zu reduzieren und die Kreditlaufzeit zu verkürzen.

3. Wie berechnen Banken meine maximale Finanzierungssumme?

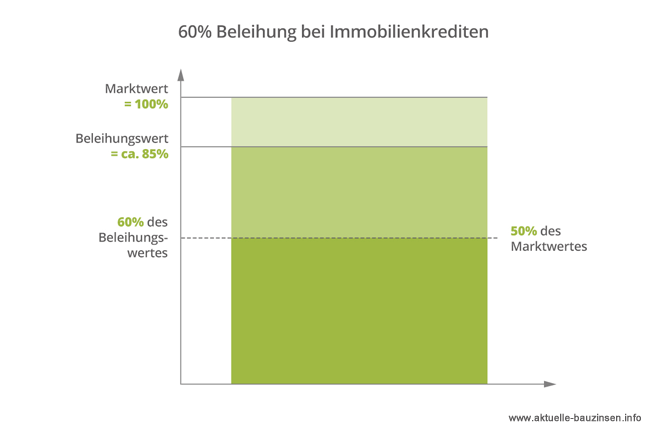

Vor der Vergabe eines Immobilienkredites sind die Kreditinstitute verpflichtet, den Beleihungswert einer Immobilie zu ermitteln.

Der Beleihungswert ist der einer Beleihung zugrunde liegende Wert einer Immobilie, der „während der gesamten Dauer der Beleihung bei einer Veräußerung voraussichtlich erzielt werden kann.“ (§ 3 Absatz 1 Beleihungswertermittlungsverordnung)

Der Beleihungswert (§ 12 Hypothekenbankgesetz)

- berücksichtigt die dauernden Eigenschaften einer Immobilie und

- darf den tatsächlich möglichen Verkaufswert nicht übersteigen.

Bei einer selbstgenutzten Wohnimmobilie besteht der Beleihungswert aus der Summe von Gebäudewert und Bodenwert (Sachwertverfahren).

Der Beleihungswert vermieteter Immobilien orientiert sich an einem bestimmten Vielfachen der jährlichen Nettomieteinnahmen (Ertragswertverfahren).

Da Immobilienpreise Marktschwankungen unterliegen, berücksichtigt das Kreditinstitut bei der Ermittlung des Beleihungswertes einen Sicherheitsabschlag von 10 bis 30 Prozent gegenüber dem Verkehrswert. Der Verkehrswert ist derjenige Preis, der derzeit für eine Immobilie am Markt zu erzielen wäre.

4. Wie beeinflussen Zins und Tilgungsrate die Finanzierungssumme?

Bei Baufinanzierungskrediten handelt es sich gewöhnlich um Annuitätendarlehen, bei denen der Kreditnehmer während der gesamten Kreditlaufzeit eine gleichbleibend hohe Kreditrate (aus Zinsen und Tilgungsanteil) erbringt.

Die maximal mögliche Kreditrate limitiert auch den Darlehensbetrag, der einem Kreditnehmer aufgrund seiner individuellen Einnahmen- und Ausgabensituation gewährt werden kann.

Bei einem niedrigen Darlehenszins führt eine Tilgungsleistung bei einem Annuitätendarlehen nur zu einer ganz allmählichen Reduzierung der Zinskosten. Der Tilgungsanteil einer Kreditrate nimmt dementsprechend nur langsamer zu – genauso langsam, wie der Zinsanteil abnimmt. Die bei einem Annuitätendarlehen mit niedrigem Zinssatz nur langsam ansteigende Tilgung bewirkt eine deutlich längere Kreditlaufzeit als dies bei höheren Kreditzinsen der Fall wäre.

Rechner: Tilgungsverlauf berechnen und visualisieren

Mit unserem Tilgungsverlauf Rechner können Sie in einfach und schnell Tilgungsverläufe simulieren und grafisch darstellen. Der Rechner eignet sich optimal, um eine persönlich sinnvolle Finanzierungshöhe anhand aktueller Konditionen zu finden.

Über den Autor

Patrick Elö, die FinanzProfis GmbH

Patrick Elö ist unser erfahrenster und erfolgreichster Finanzexperte. Er hält bundesweit Fachvorträge auf Messen und gibt Schulungen zum Thema Baufinanzierung.