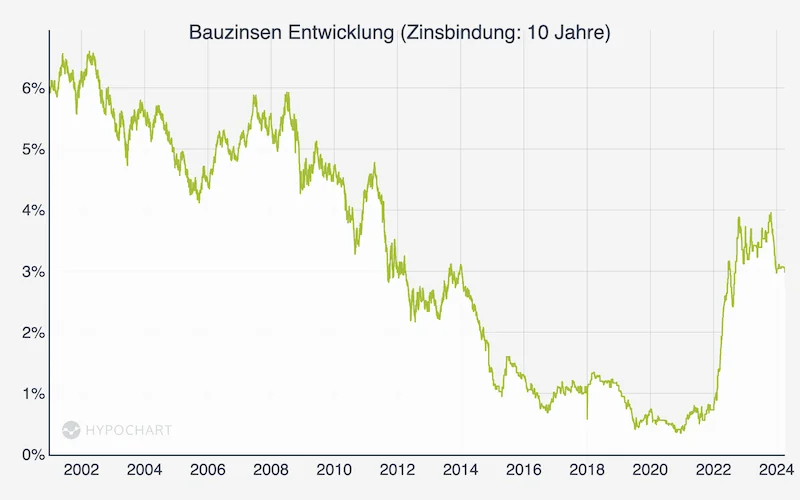

1. Die aktuelle Bauzinsen Entwicklung

Die Zinsen für Baufinanzierungen sind seit Ende 2021 deutlich angestiegen - allerdings ausgehend von einem historisch niedrigen Niveau. Die aktuellen Bauzinsen liegen jedoch noch unterhalb ihres langjährigen Durchschnitts.

Gut ein Jahr nachdem US-Präsident Donald Trump Anfang 2025 sein Amt angetreten hat, suchen Notenbanken und Marktteilnehmer weiterhin nach Orientierung: Wie genau sieht die künftige Zinsentwicklung aus?

Bislang suchten die Notenbanken nach Spielräumen, die weitere Senkungen ihrer Leitzinsen ermöglichen könnten. Die Lage hat sich jedoch mit Beginn des Iran-Kriegs am 28. Februar 2026 schlagartig verändert:

- Die Energierohstoffe sind knapper und teurer geworden und

- die Inflation verstärkt sich infolgedessen deutlich.

Eigentlich zwingt die Situation die Notenbanken dazu, die Leitzinsen wieder anzuheben, um einer zu hohen Geldentwertung entgegenzuwirken.

Viele Faktoren beeinflussen das Zinsniveau

Zahlreiche politische und wirtschaftliche Faktoren könnten die Zinsentwicklung beeinflussen. Dazu zählen vor allem die allgemeine Konjunktur, die Inflationsrate, die Preise für Energie und Rohstoffe sowie geopolitische Krisen.

Langjährige Niedrigzinspolitik

Die bis 2022 sehr niedrigen Bauzinsen hatten zwei Hauptursachen:

- die extrem niedrigen Leitzinsen der Europäischen Zentralbank (EZB) im Zeitraum von Juli 2012 bis Juli 2022 und

- die massive Geldmengen-Ausweitung, die die EZB während der Dauer ihrer Niedrigzinspolitik vorwiegend durch den Ankauf von Wertpapieren auslöste.

Durch diese Politik schaltete die EZB die Marktkräfte am europäischen Kapitalmarkt über Jahre hinweg weitgehend aus und sorgte so für ein „Nullzins-Niveau“.

Hohe Inflation in 2022 – Wiederanstieg der Leitzinsen

Ab Mitte 2022 kam es jedoch zu einer Trendwende. Beginnend im Jahr 2021 und stark beschleunigt 2022 stiegen die Inflationsraten in der Eurozone wie auch weltweit dramatisch an. Dies veranlasste die Notenbanken, ihre Niedrigzinspolitik zu beenden und eine Zinswende nach oben einzuleiten. Die EZB begann mit Leitzins-Erhöhungen allerdings über ein halbes Jahr später als die US-Notenbank – nicht zuletzt mit Rücksicht auf die hoch verschuldeten Staaten Südeuropas.

Ihre erste Leitzins-Erhöhung nahm die EZB am 27. Juli 2022 vor, gefolgt von neun weiteren Zinsschritten. Die letzte Erhöhung wurde am 14. September 2023 beschlossen.

2024: zurückgehende Inflation ermöglichte Zinssenkungen

Nach einer sechsmonatigen Pause, in der die Europäische Zentralbank (EZB) ihre Leitzinsen unverändert ließ, senkte sie diese am 6. Juni 2024 erstmals wieder. Der Grund dafür war die deutlich gesunkene Inflationsrate. Bis Ende 2024 folgten vier weitere Zinssenkungen, bei denen die verschiedenen Leitzinssätze der EZB insgesamt um 1,00 bis 1,35 Prozent gesenkt wurden.

Baukreditzinsen bis Ende 2025 wieder im leichten Aufwärtstrend

Die Bauzinsen stiegen im zweiten Halbjahr 2025, entgegen der Trendwende bei den Leitzinsen der EZB. Je nach gewählter Zinsbindungsfrist erhöhten sich die Zinsen für Baukredite bis Ende 2025 um bis zu 0,4 Prozentpunkte.

Ein wesentlicher Grund hierfür waren politische und wirtschaftliche Unsicherheiten. Diese entstanden durch die schwer vorhersehbare Politik des erneut zum US-Präsidenten gewählten Donald Trump und dauern bis heute an.

Zinsentwicklung 2026: drohender Anstieg von Inflation und Zinsen

Der Ende Februar 2026 begonnene Krieg der USA und Israels gegen den Iran hat sich zu einer erheblichen Gefahr für die Weltwirtschaft entwickelt. Der Iran sperrte die für den Transport von Energierohstoffen sehr bedeutsame Schifffahrtsstraße von Hormus.

Friedensverhandlungen zwischen den USA und dem Iran scheiterten vorerst am 11. April 2026. Eine Einigung scheint zu diesem Zeitpunkt (09.06.2026) ungewiss.

Für den Fall, dass sich die Parteien kurzfristig auf ein Friedensabkommen einigen, wird es Monate dauern, bis alle Beobachter das so einschätzen. Erst danach funktionieren die Versorgungsketten uneingeschränkt und die Produzenten versorgen die Weltwirtschaft uneingeschränkt mit Öl und Gas.

Erschwerend wirkt, dass in den Golfstaaten ein Teil der Energieinfrastruktur der Golfstaaten durch iranische Raketen- und Drohnenangriffe zerstört wurde. Es wird damit gerechnet, dass der vollständige Aufbau der zerstörten Energieanlagen Jahre in Anspruch nehmen wird.

Öl und Gas werden auf absehbare Zeit knapp und teuer bleiben. Diese Versorgungssituation verschärft sich noch. Präsident Trump kündigte am 12. April 2026 an, mittels der US-Blockade der Seewege aus dem Iran die iranische Ölausfuhr bis auf Weiteres zu unterbinden.

Mit Beginn des Iran-Kriegs stiegen die Benzin-, Öl- und Gaspreise in Deutschland massiv an. Das hohe Preisniveau für Energierohstoffe begleitet die deutschen Verbraucher längere Zeit, wenn sich die USA und der Iran schnell einigen.

Denn die Preise an den Zapfsäulen sind zwar nach Kriegsbeginn rasant gestiegen. Bei fallenden Öl- und Gaspreisen naheliegende Preissenkungen würden aber wohl nur ganz allmählich erfolgen. Mit einem raschen Preisrückgang für Öl und Gas ist also nicht zu rechnen – und wohl schon gar nicht auf das „niedrigere“ Vorkriegsniveau.

Damit scheint eine im Verlauf des Jahres 2026 steigende Inflation nahezu unausweichlich. Bei zu hoher Geldentwertung müssten die Zentralbanken jedoch bald mit einer Anhebung der Leitzinsen reagieren.

1.1 Die Bauzinsen – nach erheblichem Anstieg deutlich oberhalb der historischen Tiefststände aus dem Jahr 2020

Bitte beachten Sie, dass Ihr Bauzins nicht allein vom Zinsniveau auf dem Kapitalmarkt abhängt. Die von den Banken offerierten Zinssätze hängen wesentlich ab ...

- von der Bonität des Kreditnehmers

- vom Beleihungsauslauf

- von der Höhe des Darlehens

- von der Höhe der Zinsbindungsfrist

- von der Lage der Immobilie und

- von der Geschäftspolitik einer Bank.

Mehr Informationen finden Sie im Artikel "Wie berechnen Banken meine Bauzinsen".

20. April 2015 (Zwischentief)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.80 % | 0.95 % | 1.53 % | 1.72 % |

| Sollzinsen: | 0.80 % | 0.95 % | 1.52 % | 1.71 % |

| Anbieter: | ING DiBa | Commerzbank | MHB | MHB |

26. Juni 2015 (vorübergehendes Zinshoch)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 1.18 % | 1.61 % | 2.28 % | 2.72 % |

| Sollzinsen: | 1.17 % | 1.60 % | 2.26 % | 2.69 % |

| Anbieter: | DSL Bank | ING DiBa | Volksbund Wohl | MHB |

1. Oktober 2016 (weiteres Zwischentief)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.65 % | 0.72 % | 1.45 % | 1.68 % |

| Sollzinsen: | 0.65 % | 0.69 % | 1.42 % | 1.65 % |

| Anbieter: | ING DiBa | DSL Bank | DSL Bank | Hannoversche Leben |

24. Februar 2018 (weiteres vorübergehendes Zinshoch)*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.97 % | 1.37 % | 1.93 % | 2.25 % |

| Sollzinsen: | 0.95 % | 1.33 % | 1.90 % | 2.21 % |

| Anbieter: | LIGA Bank | BHW | Allianz | ERGO |

1. März 2020: letztes historisches Zinstief*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 0.46 % | 0.52 % | 0.92 % | 0.94 % |

| Sollzinsen: | 0.41 % | 0.51 % | 0.90 % | 0.92 % |

| Anbieter: | Degussa Bank | MHB | VB Münster | VB Münster |

Bauzinsen aktuell*

| Zinsbindung: | 5 Jahre | 10 Jahre | 20 Jahre | 30 Jahre |

|---|---|---|---|---|

| effektiv: | 3.74 % | 3.69 % | 4.01 % | 4.15 % |

| Sollzinsen: | 3.62 % | 3.61 % | 3.92 % | 4.05 % |

Zur repräsentativen Beispielrechnung

Die Bauzinsen erreichten im März 2020 ihren bisherigen historischen Tiefststand.

Seither stiegen die Zinsen für Baufinanzierungen für ...

- ... fünfjährige Zinsbindungen um + 3,28 Prozent.

- 10-Jahres-Laufzeiten um + 3,17 Prozent.

- 30-Jahres-Laufzeiten um + 3,21 Prozent.

Stand: 01.07.2026, im Vergleich zu März 2020.

1.2 Die Zinsentwicklung der letzten Jahre

Wichtig ist die richtige Einordnung der Zinsentwicklung in den langfristigen Zinstrend.

So lagen die effektiven Zinsen für Baudarlehen mit 30-jähriger Zinsbindung im April 2011 noch bei 4,6 Prozent. Das sind selbst nach den deutlichen Zinssteigerungen der letzten Monate immer noch 0,45 Prozent mehr als aktuell (01.07.2026).

Bei der Beurteilung des aktuell wieder etwas erhöhten Zinsniveaus hilft ein Blick auf die langfristige Zinsentwicklung: Traditionell - in den Jahrzehnten vor der ab 2007 einsetzenden Finanz- und Wirtschaftskrise – galten Bauzinsen von durchschnittlich 7 Prozent als üblich.

Fazit: Immobilienkäufer können das noch vergleichsweise moderate Zinsniveau nutzen. Möglichst noch vor Beginn der möglicherweise infolge des Iran-Kriegs bevorstehenden Leitzinserhöhungen durch die Notenbanken.

Wer ohnehin fest entschlossen ist, eine Immobilie zu kaufen oder zu modernisieren, schließt eine benötigte Baufinanzierung zeitnah ab. Auf diese Weise lassen sich aktuell bestehende Zinserhöhungsrisiken sicherheitshalber ausschließen.

2. Was die Entwicklung der Bauzinsen beeinflusst

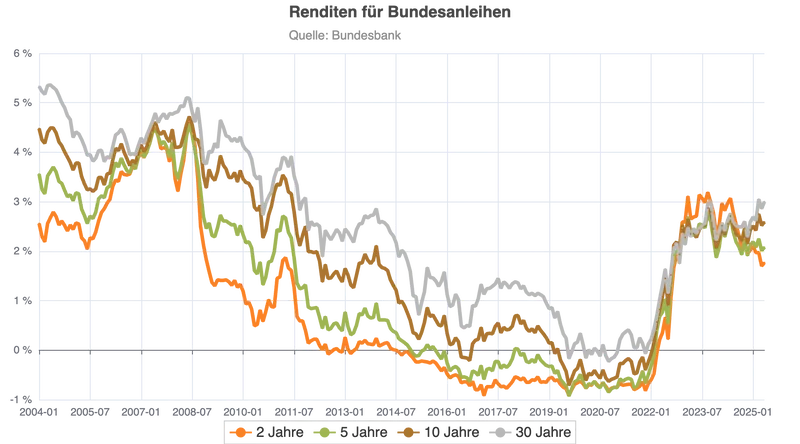

2.1 Der Zusammenhang zwischen Anleihe-Renditen und Bauzinsen

Die Bauzinsen folgen der Entwicklung der Renditen langfristiger Anleihen.

Bundesanleihen

Bundesanleihen sind von der Bundesrepublik Deutschland seit 1952 herausgegebene festverzinsliche Wertpapiere.

Bundesanleihen verfügen aktuell wieder über eine positive Rendite, nachdem sie in der Vergangenheit zeitweise eine Negativ-Verzinsung aufgewiesen hatten.

- Zweijährige Bundesanleihen rentieren mit 2.55 Prozent pro Jahr.

- Fünfjährige Bundesanleihen bringen eine Rendite von 2.68 Prozent pro Jahr.

- Zehnjährige Bundesanleihen rentieren mit 3.07 Prozent pro Jahr.

- Dreißigjährige erzielen eine Rendite von 3.68 Prozent pro Jahr.

(Datenstand: 07.07.2026)

Dabei ist stets zu berücksichtigen: Selbst geringe Zinserträge werden durch die Abgeltungssteuer (gegebenenfalls zuzüglich Solidaritätszuschlag) geschmälert.

Der Euro-Bund-Future

Ein wichtiger Indikator für das langfristige Zinsniveau ist der Euro-Bund-Future. Ihm liegt ein standardisierter Terminkontrakt auf eine zehnjährige Bundesanleihe mit 6-prozentiger Nominalverzinsung zugrunde. Steigende Kurse des Euro-Bund-Future bedeuten sinkende Zinsen für zehnjährige Anleihen.

Mitte 2008 wurde der Euro-Bund-Future zu Kursen um 110 Punkte gehandelt. Der nachfolgende historische Zinsrückgang führte dazu, dass der Euro-Bund-Future bis Ende 2013 auf 140 Punkte anstieg und in der Folgezeit historische Höchststände erreichte (August 2016: 168 Punkte, im Verlauf der Jahre 2019 und 2020 sogar 179 Punkte).

Infolge der von der Europäischen Zentralbank eingeleiteten Zinswende nach oben fiel der Euro-Bund-Future ab Dezember 2022. Mit den Ende 2023 eingeleiteten EZB-Leitzinssenkungen kam es zu einem Wiederanstieg des Euro-Bund-Future auf bis auf 138,64 Zähler (27. Dezember 2023).

Mit Beginn des Iran-Krieges stiegen die Zinsen bereits ein wenig: Dementsprechend fiel der Euro-Bund-Future von 130,23 (27.02.2026) auf 125,47 Punkte (05.06.2026).

Pfandbriefe

Pfandbriefe sind festverzinsliche Wertpapiere, die von einer Pfandbriefbank ausgegeben werden. Sie gelten als risikoarm, da sie mit besonders werthaltigen Sicherheiten unterlegt sind.

Anfang Juni 2026 wiesen Pfandbriefe folgende Renditen auf:

- Pfandbriefe mit ein- oder zweijährigen Laufzeit wiesen eine Rendite von 2,94 beziehungsweise 3,03 Prozent auf.

- Vier- und fünfjährige Pfandbriefe rentierten jeweils mit 3,08 Prozent bzw. 3,14 Prozent.

- Beim Kauf sechs- bis siebenjähriger Pfandbriefe erhielten Anleger zwischen 3,22 und 3,31 Prozent Zinsen.

- Bei acht- und neunjährigen Titeln 3,39 Prozent bzw. 3,47 Prozent.

- Pfandbriefe mit einer Laufzeit von 10 Jahren verzinsten sich mit 3,55 Prozent.

(Stand jeweils 08.06.2026)

2.2 Der Zusammenhang zwischen Inflation und Zinsniveau

Je höher die Inflation, desto höher ist gewöhnlich auch das allgemeine Zinsniveau. Denn um die Geldwertstabilität zu erhalten, verknappen die Zentralbanken in Zeiten hoher Inflation die Geldmenge und erhöhen die Leitzinsen.

Die Inflationsentwicklung in Deutschland und in der Eurozone

Die Inflation in der Eurozone stieg beginnend im Jahr 2021 deutlich an. Die Jahres-Inflationsrate im Euroraum lag im Jahr 2020 bei 0,3 Prozent und nahm 2021 auf 2,6 Prozent zu. Nach einem Inflations-Spitzenwert von 10,6 Prozent (Oktober 2022) ging die Geldentwertung im Euroraum (gemessen am "harmonisierten Verbraucherpreisindex", HVPI) auf 6,4 Prozent (2023), 2,3 Prozent und 2,1 Prozent (2025) zurück.

Die Inflationsrate in der Europäischen Union ging bis Januar 2026 unter Schwankungen bis auf 2,0 Prozent zurück. Nach dem Beginn des Iran-Kriegs stieg die Inflation allerdings wieder auf 3,2 Prozent im Mai 2026 an. Dabei erhöhten sich allein die EU-Energiepreise auf Jahresbasis um 10,9 Prozent.

Erläuterung zum HVPI

Der harmonisierte Verbraucherpreisindex (HVPI) wurde entwickelt, um die Inflation innerhalb der EU vergleichen und zu einer Gesamtinflationsrate für Europa und für die Europäische Währungsunion zusammenfassen zu können.

Die Inflation in Deutschland erreichte im Oktober 2022 ihren bisherigen Höchstwert von 10,9 Prozent (HVPI). 2022 lag die Geldentwertung in Deutschland höher als jemals in der Nachkriegszeit: Der bisherige Maximalwert wurde 1951 mit 7,6 Prozent registriert.

Im Gesamtjahr 2023 ging die deutsche Inflation auf immer noch hohe 6,1 Prozent zurück. 2024 erreichte die Inflationsrate in Deutschland einen Durchschnitt von 2,5 Prozent. 2025 lag die Inflation bei durchschnittlich 2,3 %. Aktuell liegt die Inflationsrate in Deutschland bei 2,7 % (Mai 2026).

Die Kerninflation betrug im Mai 2026 für Deutschland 2,6 Prozent und stieg somit um 0,3 Prozent zum Vormonat.

Inflation: Veränderung des HVPI-Index

- 2015: HVPI Eurozone: 0,2 % (HVPI Deutschland: 0,7 %)

- 2016: 0,2 % (0,4 %)

- 2017: 1,5 % (1,7 %)

- 2018: 1,8 % (1,9 %)

- 2019: 1,2 % (1,4 %)

- 2020: 0,3 % (0,4 %)

- 2021: 2,6 % (3,2 %)

- 2022: 8,4 % (8,7 %)

- 2023: 5,4 % (6,1 %)

- 2024: 2,3 % (2,5 %)

- 2025: 2,1 % (2,3 %)

- Januar 2026: 1,7 % (2,1 %)

- Februar 2026: 1,9 % (2,0 %)

- März 2026: 2,5 % (2,8 %) - Beginn des Iran-Kriegs!

- April 2026: 3,0 % (2,9 %)

- Mai 2026: 3,2 % (2,7 %)

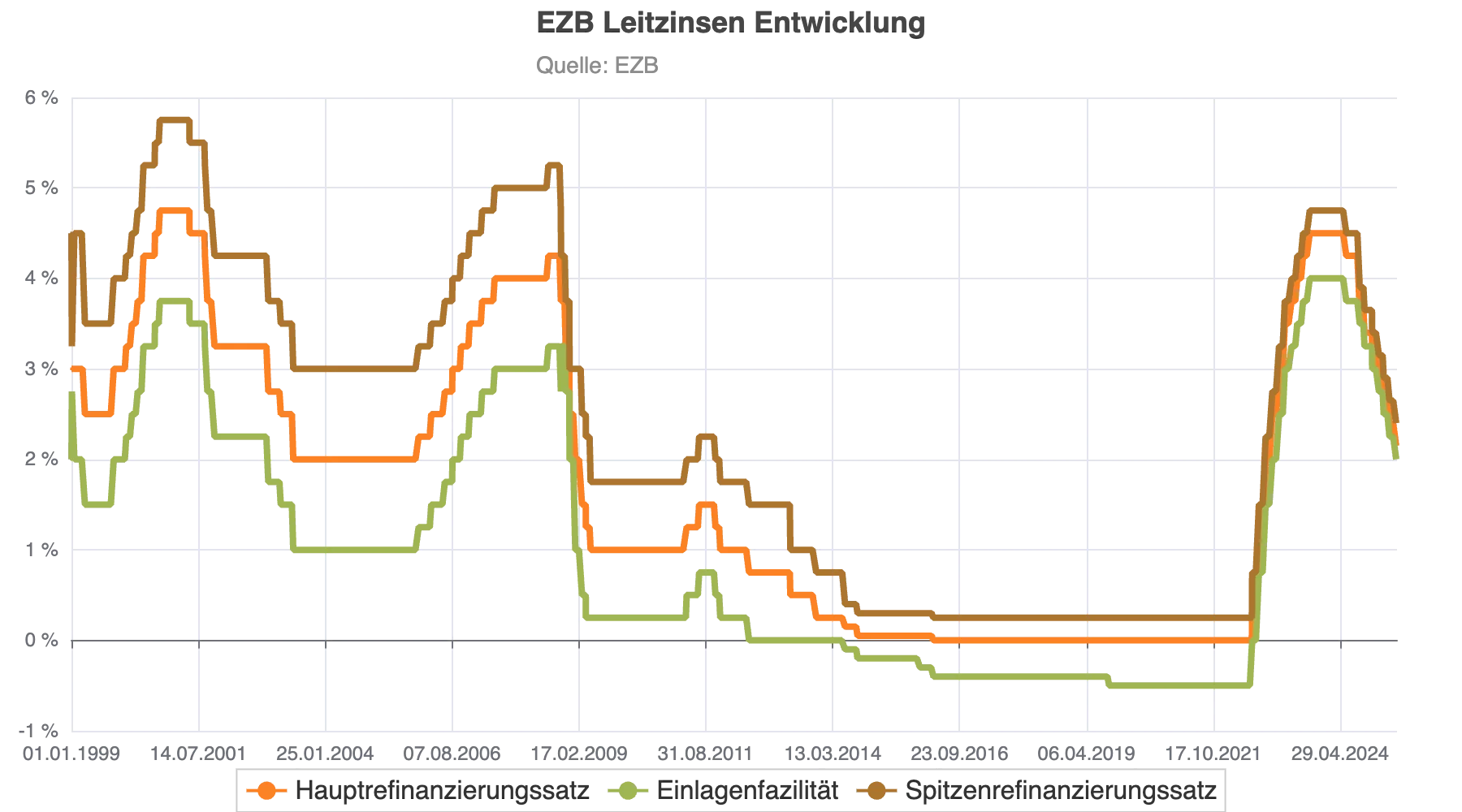

2.3. Die Geld- und Zinspolitik der EZB

Die zentrale Aufgabe einer Notenbank ist die Sicherung der Geldwertstabilität. Die Europäische Zentralbank hebt dies auf ihrer Webseite hervor:

„Unsere Aufgabe ist, stabile Preise zu gewährleisten.“

EZB Homepage

Das Inflationsziel der EZB

Die Europäische Zentralbank strebt ein „mittelfristiges Inflationsziel von 2 Prozent“ an. Negative Abweichungen von diesem Zielwert sind laut EZB ebenso unerwünscht wie positive.

Verfestigt sich eine negative Inflation (Deflation), dann verschieben Entscheider ihre Kauf- beziehungsweise Investitionsabsichten in die Zukunft, um später von niedrigeren Preisen zu profitieren. Daher kann Deflation das Wirtschaftswachstum einer Volkswirtschaft nachhaltig beeinträchtigen und eine hartnäckige Rezession auslösen.

Eine zu hohe Inflation vermindert hingegen die Kaufkraft je Geldeinheit. Eine hohe Geldentwertung ...

- erschwert den Marktteilnehmern eine langfristige Planung,

- entwertet Anleihen, Kontoguthaben und Rentenanwartschaften und

- belastet die Bezieher von festen Einkommen.

Die Leitzinsen der EZB

Nach mehr als sechsjähriger Nullzins-Politik erhöhte die Europäische Zentralbank ihre Leitzinsen erstmals wieder im Juli 2022 und leitete damit die lange erwartete Zinswende nach oben ein.

Bis zum 20. September 2023 erhöhte die EZB ihre Leitzinsen in rascher Folge insgesamt zehnmal:

- Der Einlagenzinssatz stieg von -0,50 Prozent auf +4,00 Prozent,

- der Hauptrefinanzierungszinssatz von 0,00 auf +4,50 Prozent, und

- der Spitzenrefinanzierungszinssatz (für kurzfristige Kredite an Banken) von +0,25 Prozent auf +3,15 Prozent.

Am 12. Juni 2024 leitete die EZB eine Phase der Zinssenkungen ein, die bis heute andauert. Seitdem wurden die Leitzinsen in acht Zinsschritten gesenkt. Die letzte Zinssenkung erfolgte am 5. Juni 2025.

Die Zinssenkungsphase erscheint nun allerdings wegen erhöhter Inflationsgefahren infolge des Iran-Kriegs beendet.

Die aktuellen Leitzinssätze (Seit dem 5. Juni 2025):

- Die Hauptrefinanzierungsfazilität, zu der die Banken kurzfristige Kredite von der EZB erhalten, liegt bei 2,15 Prozent p. a.

- Für unbesicherte Ein-Tages-Kredite zahlen die Banken 2,40 % Zinsen (Spitzenrefinanzierungsfazilität).

- Für Guthaben bei der Notenbank (Einlagefazilität), erhalten Banken aktuell 2,00 Prozent.

Die nächste Sitzung des EZB-Rats, bei denen über Leitzinsen entschieden wird, findet am 11. Juni 2026 statt.

Ausblick auf die künftige Entwicklung der EZB-Leitzinsen

Die EZB verfolgt weiterhin das Ziel, die Geldentwertung auf die angestrebten 2 Prozent zu senken. Voraussetzung hierfür ist es, die Leitzinsen angemessen hochzuhalten und keinesfalls zu schnell abzusenken. Zugleich soll die schwächelnde Konjunktur in der Eurozone nicht durch zu hohe Zinssätze zusätzlich belastet werden.

Christine Lagarde, die Präsidentin der EZB, betonte, dass die Zentralbank trotz der Leitzinssenkung zum 5. Februar 2025 weiterhin eine grundsätzlich „restriktive“ Zinspolitik verfolgt. Das bedeutet, dass die EZB ihre Priorität – trotz der aktuellen Zinssenkungen – auf die Bekämpfung der Inflation legt und die bremsenden Effekte eines höheren Zinsniveaus auf die Wirtschaft in Kauf nimmt.

Der Krieg der USA und Israels hat die Inflationsrisiken klar erhöht. Damit steigt die Wahrscheinlichkeit nicht mehr weiter sinkender oder künftig sogar steigender Leitzinsen.

EZB-Präsidentin Christine Lagarde erklärte am 17.04.2026, dass sich der Iran-Krieg „kurzfristig durch höhere Energiepreise erheblich auf die Inflation auswirken“ werde. Gleichzeitig belastet der Nahost-Krieg die Perspektiven für die Konjunktur. „Die Risiken für die Wachstumsaussichten sind vor allem kurzfristig eher nach unten gerichtet.“

„Wir beobachten die Lage aufmerksam“, sagte Christine Lagarde. Eine abschließende Einschätzung der mittel- und langfristigen Folgen des Iran-Kriegs auf Inflation und Wachstum traut sich auch die EZB derzeit nicht zu.

Zu viele Faktoren sind unklar: Wie lange der Konflikt andauert und ob wichtige Handelsrouten wie die Straße von Hormus eingeschränkt bleiben, lässt sich aktuell nicht verlässlich vorhersagen. Gerade diese Unsicherheiten sind entscheidend. Sie beeinflussen die Energiepreise, die Entwicklung der Weltwirtschaft und damit letztlich auch das Zinsniveau in der Eurozone.

Die europäische Notenbank bleibt damit vorerst in einer abwartenden Haltung.

Eine Zinssenkung erscheint vor dem Hintergrund des Iran-Kriegs derzeit kaum realistisch. Gleichzeitig sprechen die zuletzt deutlich gestiegenen Inflationszahlen im April 2026 eher für eine mögliche Zinserhöhung.

Für den Fall schwerer wirtschaftlicher Turbulenzen bleibt jedoch ein anderes Szenario denkbar, wie schon in früheren Krisen: Die Europäische Zentralbank könnte die Leitzinsen senken, selbst wenn die Inflation eigentlich noch zu hoch ist.

Ziel wäre es dann, die Wirtschaft mit zusätzlicher Liquidität zu versorgen und so die Konjunktur zu stabilisieren.

2.4 Die Zinspolitik der US-Notenbank

Die globale Bedeutung der US-Zinsen

Die Höhe der Zinsen im US-Dollar-Raum beeinflusst direkt das weltweite Zinsniveau. Daher wird die Zinspolitik der US-Notenbank Federal Reserve („Fed“) auch in der Eurozone genau beobachtet. Wie die Europäische Zentralbank verfolgt die Fed das Ziel einer Inflation von zwei Prozent.

Behutsame Zinssenkungen seit September 2024

Im September 2024 beendete die US-Notenbank ihre mehrjährige Hochzinspolitik mit einer ersten Zinssenkung. Es folgten zwei weitere Schritte im November 2024 und zuletzt am 18. Januar 2025.

Der Grund für das vorsichtige Vorgehen der Fed liegt in der starken US-Wirtschaft und der niedrigen Arbeitslosenquote. Diese solide Lage veranlasste die Notenbank, ihre Geldpolitik vorsichtig und restriktiv zu gestalten, um die Inflation, die erst kürzlich von einem sehr hohen Niveau zurückgegangen war, weiter unter Kontrolle zu halten.

Trumps Einflussversuche auf die US-Zinspolitik

Eine Bedrohung für die unabhängige Geldpolitik der Fed könnten jedoch die Einflussversuche des US-Präsidenten Donald Trump sein. Trotz der rechtlichen Unabhängigkeit der Notenbank erhebt Trump Anspruch darauf, die Zinspolitik mitzubestimmen – eine Haltung, die sich auch mit den finanziellen Interessen seiner Firmengruppe und befreundeter Unternehmer deckt.

Donald Trump ist in der Vergangenheit wiederholt so vorgegangen: Er setzte den damaligen Fed-Präsidenten Jerome Powell und andere Mitglieder des Direktoriums der Federal Reserve System unter erheblichen Druck.

Das geschah unter anderem durch scharfe öffentliche Angriffe, persönlich gegen Amtsinhaber gerichtete juristische Schritte und sogar Versuche, sie ihres Amtes zu entheben. Auch wenn diese letztlich scheiterten.

Die Reaktion der Fed: Unabhängigkeit bewahren

Trotz Trumps Druck ließ sich die Fed nicht beirren und hielt an ihrer „Politik der ruhigen Hand“ fest.

Risikofaktoren für die Inflation

Michelle Bowman, Mitglied des Fed-Direktoriums, nannte kürzlich die wichtigsten Risiken, die den Rückgang der US-Inflation verlangsamen oder die Geldentwertung auf hohem Niveau festigen könnten:

- steigende Gehälter,

- Entwicklungen an den Finanzmärkten,

- geopolitische Risiken und

- die Politik der Trump-Regierung.

US-Zinspolitik: im Spannungsfeld zwischen Trump und US-Zentralbank

Eine konstruktive Zusammenarbeit zwischen dem US-Präsidenten und der Federal Reserve System ist derzeit nicht in Sicht. Dabei wäre sie für stabile Finanzmärkte besonders wichtig.

Kurzfristig gilt die US-Zinspolitik dennoch als stabil. Die Notenbank handelt unabhängig. Ihr Ziel bleibt klar: die Leitzinsen behutsam senken und die Inflation unter Kontrolle halten.

Ein Wendepunkt könnte im Mai 2026 eintreten, wenn die Amtszeit des Fed-Präsidenten Jerome Powell endet. Dann wird Donald Trump einen neuen US-Zentralbank-Chef ernennen können. Im Extremfall könnte ein solcher Kandidat vom US-Präsidenten – trotz der gesetzlich garantierten Unabhängigkeit der Federal Reserve – vorab in diese Richtung gedrängt werden. Ziel wäre eine deutliche Senkung der Leitzinsen.

Das Problem dabei: Wirtschaftliche Risiken könnten in den Hintergrund geraten

Zuletzt sind allerdings Zweifel aufgekommen: Wird Kevin Marsh rechtzeitig vom US-Senat bestätigt? Donald Trump hatte ihn als künftigen Präsidenten der Federal Reserve nominiert. Die reguläre Amtszeit von Jerome Powell endete bereits am 15. Februar 2026.

Powell selbst stellte im März 2026 klar: Falls der Kongress bis Mai keinen Nachfolger bestätigt, würde er übergangsweise im Amt bleiben – als kommissarischer Vorsitzender des Fed-Direktoriums.

Außerdem behalte er sich vor, seinen Sitz im Fed-Direktorium bis Ende Januar 2028 auszuüben, wie es ihm aufgrund Bestimmungen zusteht.

Die Wahl und Amtsdauer eines Fed-Direktoriumsmitglieds sind in den USA getrennt von Wahl und Amtsdauer als Fed-Chef. Die Funktion des Fed-Präsidenten stellt „nur“ eine Zusatzfunktion dar, in die ein Direktoriumsmitglied gewählt werden kann.

Donald Trump erhöhte seinerseits den Druck: Er drohte Jerome Powell mit Entlassung, falls dieser über Mitte Mai hinaus im Amt bleiben sollte.

Allerdings sind die Hürden dafür hoch. Der Präsident der Federal Reserve kann nur bei einer schweren Verfehlung abgesetzt werden. Einen solchen Nachweis konnte Trump, trotz intensiver Suche, bislang nicht erbringen. Die Unklarheiten hinsichtlich der Nachfolgeregelung des US-Zentralbank-Präsidenten birgt die Gefahr zusätzlicher Unsicherheiten über die Entwicklung der US-Leitzinsen.

Veränderungen der Leitzinsen durch der US-Notenbank seit Dezember 2015

- 16.12.2015 Anhebung Leitzins-Bandbreite von 0,25 bis 0,50 Prozent

- 14.12.2016 von 0,50 bis 0,75 Prozent

- 15.03.2017 von 0,75 bis 1,00 Prozent

- 14.06.2017 von 1,00 bis 1,25 Prozent

- 13.12.2017 von 1,25 bis 1,50 Prozent

- 21.03.2018 von 1,50 bis 1,75 Prozent

- 13.06.2018 von 1,75 bis 2,00 Prozent

- 26.09.2018 von 2,00 bis 2,25 Prozent

- 19.12.2018 von 2,25 bis 2,50 Prozent

- 31.07.2019 Senkung Leitzinsbandbreite von 2,00 bis 2,25 Prozent

- 18.09.2019 von 1,75 bis 2,00 Prozent

- 30.10.2019 von 1,50 bis 1,75 Prozent

- 03.03.2020 von 1,00 bis 1,25 Prozent

- 16.03.2020 von 0 bis 0,25 Prozent

- 17.03.2022 Anhebung Leitzinsbandbreite von 0,25 bis 0,50 Prozent

- 05.05.2022 von 0,75 bis 1,00 Prozent

- 16.06.2022 von 1,50 bis 1,75 Prozent

- 28.07.2022 von 2,25 bis 2,50 Prozent

- 22.09.2022 von 3,00 bis 3,25 Prozent

- 02.11.2022 von 3,75 bis 4,00 Prozent

- 14.12.2022 von 4,25 bis 4,50 Prozent

- 01.02.2023 von 4,50 bis 4,75 Prozent

- 22.03.2023 von 4,75 bis 5,00 Prozent

- 03.05.2023 von 5,00 bis 5,25 Prozent

- 26.07.2023 von 5,25 bis 5,50 Prozent

- 18.09.2024 Senkung Leitzinsbandbreite von 4,75 bis 5,00 Prozent

- 07.11.2024 von 4,50 bis 4,75 Prozent

- 18.12.2024 von 4,25 bis 4,50 Prozent

- 17.09.2025 von 4,00 bis 4,25 Prozent

- 29.10.2025 von 3,75 bis 4,00 Prozent

- 10.12.2025 von 3,50 bis 3,75 Prozent

Ausblick auf die künftige US-Geld- und Zinspolitik

Am 17. und 18. März 2026 – also wenige Wochen nach Beginn des Iran-Kriegs – tagte das Federal Open Market Committee der Federal Reserve. Eine Änderung der Zinsen gab es nicht. Die Protokolle zeigen jedoch eine klare Sorge: Die Teilnehmer warnten vor einem möglichen länger anhaltenden Anstieg der Ölpreise. Die damit einhergehende Inflation könne erhöhte Leitzinsen notwendig machen, um die US-Inflation wieder auf das Zwei-Prozent-Ziel der US-Zentralbank zurückzuführen.

Nach außen hält die Federal Reserve an ihrer geplanten Zinssenkungsstrategie für 2026 fest. Ob dies allein aus wirtschaftlicher Überzeugung geschieht, ist jedoch fraglich. Beobachter sehen auch den Versuch, eine offene Konfrontation mit Donald Trump zu vermeiden, der auf niedrigere Zinsen drängt. Intern scheint die Lage differenzierter zu sein. „Hinter verschlossenen Türen“ soll es im Fed-Direktorium deutliche Kritik an der offiziell vertretenen Linie gegeben haben.

Aus dem Umfeld des Fed-Direktoriums kommen vorsichtige Signale. Mit Blick auf Donald Trump, der als impulsiv und schwer berechenbar gilt, wird intern offenbar mit weniger Zinssenkungen gerechnet. Konkret ist von drei Zinsschritten im laufenden Jahr die Rede. Ursprünglich waren vier Senkungen für 2026 vorgesehen.

In welche Richtung sich die US-Leitzinsen im Jahr 2026 tatsächlich entwickeln werden, ist zur jetzigen Zeit wohl noch völlig offen. Wer auch immer die Nachfolge von Jerome Powell an der Spitze der Federal Reserve antritt – die Zinsentscheidungen trifft er nicht allein. Über die Leitzinsen entscheidet eine Mehrheit im Fed-Direktorium, dem sogenannten „Board of Governors“. Es handelt sich um ein Kollegialorgan, in dem mehrere gleichberechtigte Mitglieder gemeinsam abstimmen.

2.5 Gefahren aus China

Jahrzehntelang war China ein verlässlicher Wachstumstreiber der Weltwirtschaft. Die niedrigen Preise chinesischer Exportgüter hielten das Preisniveau in vielen Importländern niedrig und sorgten für eine geringe Inflation. Dadurch konnten Notenbanken weltweit ein niedriges Zinsniveau etablieren.

Doch in den letzten Jahren zeigen sich deutliche Krisensymptome in der chinesischen Wirtschaft:

- Chinas Volkswirtschaft wuchs 2025 laut offiziellen Angaben um 5 Prozent bis 5,2 Prozent.

- Im ersten Quartal 2026 soll das chinesische Bruttoinlandsprodukt ebenfalls um 5 Prozent (gegenüber Q1 2025) gestiegen sein.

- Für das Gesamtjahr 2026 wird mit einem sich eher abschwächenden Wirtschaftswachstum von vier bis fünf Prozent gerechnet. Der Internationale Währungsfonds prognostiziert für 2026 beispielsweise ein chinesisches BIP-Wachstum von 4,4 Prozent. China selbst hat sich ein Wachstumsziel von 4,5 bis 5 Prozent gesetzt.

- Im Vergleich zu früheren chinesischen Wachstumsraten gilt eine BIP-Zunahme von vier oder fünf Prozent jedoch als sehr niedrig, insbesondere für ein Schwellenland. Langfristig wird mit einem weiter abnehmenden BIP-Zuwachs in China gerechnet. Gründe hierfür sind massive Schwierigkeiten der chinesischen Immobilienwirtschaft, demografische Probleme (überalternde Bevölkerung) und eine hohe Verschuldung.

- Die Arbeitslosenquote lag Ende 2025 bei 5,1 Prozent, ein für chinesische Verhältnisse hoher Wert. Für 2026 plant China mit einem weiteren Anstieg der Arbeitslosigkeit auf 5,5 %. Besonders besorgniserregend erscheint die hohe Jugendarbeitslosigkeit, die im Dezember 2025 16,5 Prozent betrug.

- Die Immobilienwirtschaft war für China über lange Zeit ein wichtiger Wachstumstreiber. Immer noch entfallen auf den Immobiliensektor etwa 25 bis 30 Prozent der gesamten chinesischen Nachfrage.

Der kriselnde Immobiliensektor dämpft die Wirtschaftsentwicklung Chinas jedoch deutlich – je nach Schätzung um jährlich 0,5 bis 2 Prozentpunkte. Allein in 2026 wird die Immobiliennachfrage in China um geschätzte 11 Prozent abnehmen.

Sozialen Sprengstoff birgt, dass rund zwei Drittel des Gesamtvermögens der chinesischen Privathaushalte in (teilweise gar nicht fertiggestellten) Immobilien gebunden sind. Die Unsicherheit am Immobilienmarkt dämpft den Inlandskonsum zusätzlich.

Das derzeitige chinesische Wachstum wird hauptsächlich vom Export getragen: China wird oft vorgeworfen, im Inland vorhandene Produktions-Überkapazitäten durch Export von Produkten zu Billig- der sogar Dumping-Preisen künstlich am Leben zu halten. Die chinesischen Exportüberschüsse, die letztlich auf Überkapazitäten zurückzuführen seien, würden, so der Vorwurf, weltwirtschaftliche Ungleichgewichte schaffen.

«Alles gar nicht so schlimm» - Zweifel an der Glaubwürdigkeit chinesischer Zahlenangaben

Ein schwerwiegender Verdacht: Die von China gemeldeten Wirtschaftsdaten könnten geschönt sein. Tatsächlich gelten Zahlen in der chinesischen Kultur traditionell eher als Platzhalter für Begriffe wie „sehr viel“, „sehr gut“ oder „nicht so schlimm“.

Viele Volkswirte glauben, dass auch die offiziellen Wachstumszahlen nicht der Realität entsprechen.

Wenn sich die wirtschaftlichen Probleme Chinas nicht länger überdecken lassen, hätte das weitreichende Folgen. Besonders kritisch wäre es, wenn andere Staaten chinesische Billigexporte nicht mehr in bisherigem Umfang aufnehmen.

Die Auswirkungen könnten die Weltwirtschaft spürbar treffen. Auch das globale Zinsniveau könnte dann abrupt unter Druck geraten.

Einige Wahrheiten über China

Im Reich der Mitte ...

- Die Krise der für China besonders wichtigen Immobilienbranche verschärft sich.

- Viele Unternehmen kämpfen mit schlechten und sich weiter verschlechternden Geschäftsergebnissen – etwa ein Viertel der chinesischen Autohersteller soll bereits Verluste schreiben.

- Das Wirtschaftswachstum basiert zu einem wesentlichen Teil auf hohen Verteidigungsausgaben.

- Die Überalterung der Bevölkerung und das Schrumpfen der Einwohnerzahl hemmen das langfristige Wachstum.

- Soziale Spannungen könnten gefährlich zunehmen – vor allem wegen der hohen Jugendarbeitslosigkeit und der Millionen Chinesen, die an der Armutsgrenze leben.

- Die Bemühungen international tätiger Unternehmen, ihre stark auf China fokussierten Lieferketten zu diversifizieren, werden Chinas wirtschaftliche Entwicklung zusätzlich bremsen.

- Westliche Industrieländer erschweren China den Zugang zu Hightech-Produkten.

- China isoliert sich zunehmend selbst durch ein aggressives außenpolitisches Verhalten – insbesondere gegenüber seinen Nachbarstaaten.

Fazit: mögliche Auswirkungen einer chinesischen Wirtschaftskrise auf die weltweite Zinsentwicklung

Falls es in China zu einer schweren Wirtschaftskrise oder einem dramatischen Vermögensverfall kommt, sind zwei Entwicklungen denkbar:

- Ein stark wachsender globaler Kapitalbedarf könnte die Zinsen weltweit nach oben treiben.

- Unbegrenzte Stützungsmaßnahmen der Notenbanken und eine Rückkehr zur Niedrigzinspolitik könnten zu dauerhaft niedrigen Zinsen führen.

Letzteres würde jedoch erhebliche Risiken mit sich bringen, darunter steigende Inflationsgefahren und Probleme für Altersvorsorgesysteme.

2.6 Weitere Faktoren mit Auswirkung auf das Zinsniveau

Mehrere Faktoren könnten jedoch erhebliche Gefahren für die globale Wirtschaft darstellen und Unsicherheiten bezüglich der Zinsentwicklung mit sich bringen:

- die Kriege im Iran und in der Ukraine und deren schwer abschätzbare Folgen,

- steigende Preise für Energie und Rohstoffe,

- weltweiter Handelsprotektionismus (ausgelöst durch die US-Administration unter Donald Trump),

- eine schwächere Wirtschaftsentwicklung in China.

Bei schwerem Konjunktureinbruch Zinssenkungen möglich

Die Zentralbanken hatten nach einer Phase hoher Zinsen mit der Senkung ihrer Leitzinsen begonnen. Ob dieser Zinssenkungstrend jedoch anhält, ist derzeit zumindest zweifelhaft.

Die Handelspolitik von Donald Trump und der von ihm begonnene Iran-Krieg stellen den bisherigen Zinssenkungstrend zunehmend infrage. Steigen die Energiepreise infolge des Konflikts dauerhaft, könnte das die Inflation weiter anheizen. Genau davor warnen bereits Notenbanker.

In diesem Fall müssten die Zentralbanken umdenken. Statt die Zinsen zu senken, könnten sie gezwungen sein, die Leitzinsen wieder anzuheben, um die Inflation unter Kontrolle zu halten.

Bei einem schweren Konjunktureinbruch würden die Zentralbanken voraussichtlich Maßnahmen ergreifen, um ihre Volkswirtschaften anzukurbeln. Dazu zählen vor allem die Bereitstellung zusätzlicher Liquidität und die Absenkung des Zinsniveaus.

3. Wer kann von der Bauzinsen Entwicklung profitieren?

Die Bauzinsen sind gegenüber den Tiefstständen des Jahres 2020 deutlich angestiegen. Bauherren und Immobilienkäufer profitieren aber immer noch von im historischen Vergleich relativ günstigen Bauzinsen.

Effektivzinsen nach Zinsbindungsfristen

Effektivzins je Zinsbindungsfrist am 01.07.2026 (in Klammern hinzugefügt: Zinsveränderung seit 1. März 2020):

- 5 Jahre 3.74 % (+3.28 %)

- 10 Jahre 3.69 % (+3.18 %)

- 20 Jahre 4.01 % (+3.09 %)

- 30 Jahre 4.15 % (+3.21 %)

Entwicklung der Immobilienpreise in Deutschland

Zwischen 2010 und 2022 stiegen die Preise für Wohngebäude um 64 Prozent, während die allgemeine Inflation in diesem Zeitraum „nur“ bei 25 Prozent lag.

Von ihrem im Jahr 2022 erreichten Hoch fielen die Immobilienpreise bis 2024 aufgrund der seinerzeit höheren Zinsen und wegen allgemeiner Kaufzurückhaltung um über 10 Prozent.

Ab 2025 stiegen die Immobilienpreise wieder moderat an.

Die zunehmende Wohnraumknappheit in Deutschland deutet darauf hin, dass die Preise für Wohnimmobilien langfristig weiter steigen könnten. Für die Jahre 2026 und 2027 werden Preissteigerungen von jeweils drei bis vier Prozent erwartet.

3.1 Eigentümer mit einer laufenden Baufinanzierung

Immobilienbesitzer können von der derzeitigen Zinssituation immer noch etwas profitieren. Bei Ablauf einer Zinsbindung besteht die Möglichkeit, sich mit längeren Zinsbindungsfristen gegen mögliche weitere Zinserhöhungen abzusichern. Wessen Zinsbindung noch für einige Zeit läuft, der kann sich durch ein Forward-Darlehen (unter Entrichtung einer Forward-Prämie) auf dem jetzigen Zinsniveau eine Anschlussfinanzierung sichern. Forward-Darlehen lassen sich bis zu 60 Monate im Voraus vereinbaren.

3.2 Bauherren und Immobilienkäufer

Wer jetzt ein Haus baut oder eine Immobilie erwirbt, der kommt bei einer Finanzierung in den Genuss immer noch vergleichsweise günstiger Bauzinsen. Allerdings sollte eine Baufinanzierung nicht vorrangig unter dem Gesichtspunkt niedriger Zinsen oder unter dem Druck kurzfristiger Zinsschwankungen getätigt werden.

Achten Sie beim Kauf einer Immobilie unbedingt auf ein gutes Preis-Leistungs-Verhältnis. Überhöhte Immobilienpreise können den möglichen Vorteil günstiger Bauzinsen schnell zunichtemachen. Lassen Sie sich angesichts des oft bereits sehr hohen Preisniveaus bei Immobilien nicht von niedrigen Kreditzinsen zu einer Baufinanzierung verleiten.

Bauherren sollten in ihrem Finanzierungsplan eine hohe Tilgung und in ihrem Haushaltsplan eine ausreichende Reserve berücksichtigen. Damit Sie die Ratenzahlungen für den Immobilienkredit auch während einer künftigen Anschlussfinanzierung selbst bei höheren Zinsen problemlos tragen können.

Das Ergebnis verschiedener Zins- und Tilgungsraten lässt sich schnell und einfach mit unserem Bauzinsrechner darstellen.

4. Ausblick auf die künftige Entwicklung der Bauzinsen

Bauherren und Immobilienkäufer profitieren immer noch von (im langjährigen Vergleich) relativ günstigen Bauzinsen. Obwohl der Iran-Krieg bereits zu einem ersten Inflationsschub geführt hat, haben die Zentralbanken ihre Leitzinsen noch nicht erhöht.

Derzeit ist die künftige Zinsentwicklung wegen der Folgen geopolitischer Spannungen (Ukraine-Krieg, Iran-Krieg) ungewiss. Ein vorläufiges Ende der Zinssenkungspolitik der Zentralbanken scheint wahrscheinlich. Sogar Zinserhöhungen sind wieder denkbar.

Zinspolitik der Notenbanken: Ein Balanceakt

Die Notenbanken werden ihre Zinspolitik sorgfältig zwischen zwei zentralen Aspekten abwägen:

- Geldwertstabilität (Inflationskontrolle) und

- die allgemeine Wirtschaftsentwicklung.

Unvorhersehbare Einflüsse

Allerdings bleiben mögliche Auswirkungen geopolitischer Krisen schwer vorhersehbar. Dazu zählen:

- der Ukraine-Krieg, der Iran-Krieg und deren wirtschaftliche Folgen,

- nicht vorhersehbare Entscheidungen der US-Regierung unter Donald Trump in den Bereichen Außen-, Sicherheits-, Handels- und Wirtschaftspolitik.

Diese Faktoren könnten die Zinspolitik unerwartet beeinflussen und kurzfristige Anpassungen notwendig machen.

Weitere Einflussfaktoren auf die Bauzinsen

Banken werden ihre Bauzinsen an den Kapitalmarkt-Zinssätzen, aber auch an weiteren Kriterien orientieren. Zu diesen zusätzlichen, den Bauzins mitbestimmenden Faktoren gehören:

- die Bonität des Kreditnehmers,

- die Art des zu finanzierenden Immobilienobjektes,

- die Lage einer Immobilie,

- Kreditvolumen (Zinszuschlag bei kleinerem Darlehensvolumen),

- die gestellten Sicherheiten beziehungsweise die Höhe des Beleihungsauslaufs.

Weitere Informationen:

5. Fazit

Bauzinsen: Chancen trotz gestiegener Zinsen

Seit ihren historischen Tiefstständen im Jahr 2020 sind die Bauzinsen deutlich gestiegen. Im langfristigen Vergleich befinden sie sich jedoch (noch) auf einem relativ niedrigen Niveau.

Für Eigentümer mit laufenden Baudarlehen bestehen nach wie vor gute Möglichkeiten, bei einer auslaufenden Zinsbindung eine zinsgünstige Anschlussfinanzierung abzuschließen.

Falls die aktuelle Zinsbindung erst in einigen Jahren endet, könnte ein Forward-Darlehen eine attraktive Option sein. Damit lässt sich das derzeitige Zinsniveau frühzeitig für die Zukunft sichern.

Sorgfältige Beobachtung ratsam

Angesichts der aktuellen wirtschaftlichen und politischen Unsicherheiten – sowohl im Inland als auch international – sollten Bau- und Kaufinteressenten die allgemeine Wirtschaftslage sowie die Entwicklung am Immobilienmarkt genau im Blick behalten.

Wer eine Immobilie kaufen oder neu errichten möchte, der sollte unbedingt auf die Angemessenheit des Kaufpreises, auf einen adäquaten Eigenkapital-Einsatz und auf eine hohe Tilgungsrate achten.

Über den Autor

Hartmut Zimmer

Hartmut Zimmer, Jurist und langjähriger Vertriebsdirektor einer deutschen Großbank, war u. a. zuständig für den Vertrieb von Baufinanzierungen und gewerblichen Krediten. Besonders intensiv befasste er sich mit den Risiken fehlerhaft konstruierter Baufinanzierungen anlässlich der Sanierung eines umfangreichen Kreditportfolios.

Hartmut Zimmer ist Autor zahlreicher Fachartikel zu Finanzprodukten und Wirtschaftsrecht.