Wie berechnen Banken meine Bauzinsen?

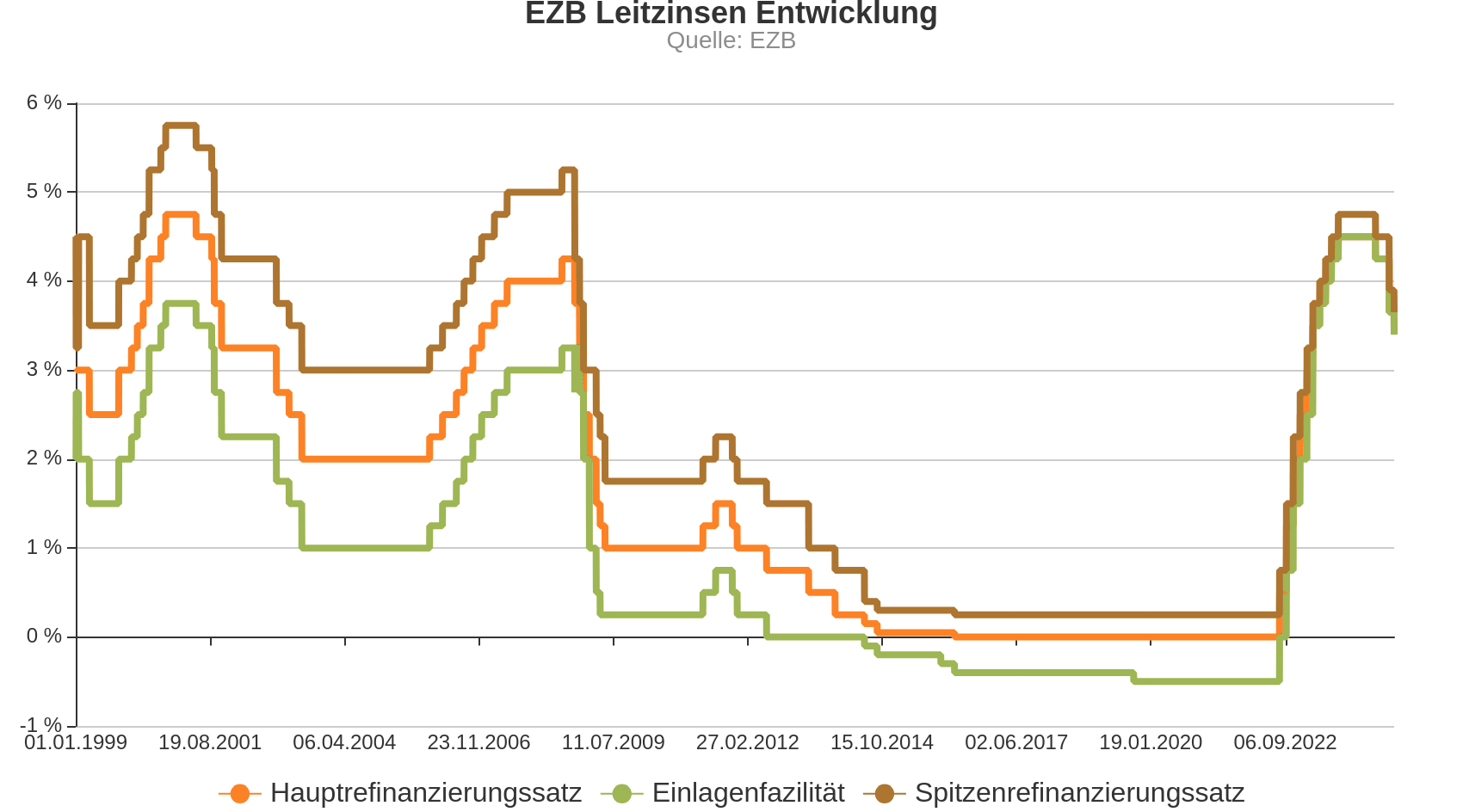

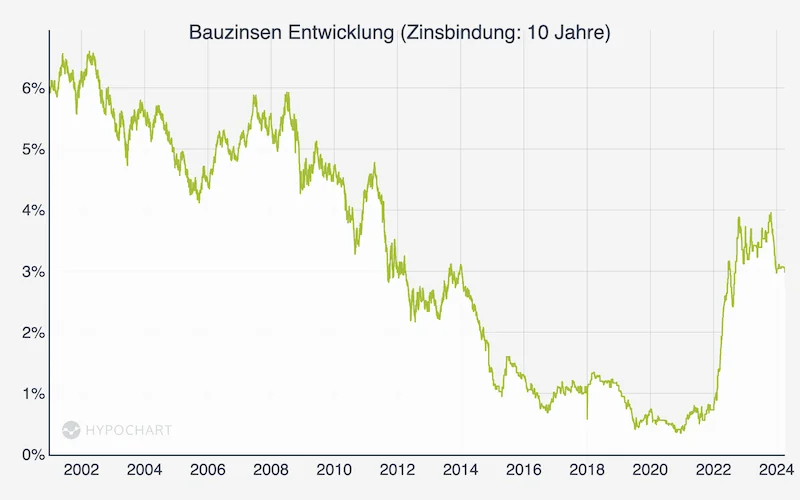

Vor wenigen Monaten waren Bauzinsen noch so günstig wie nie seit Bestehen der Bundesrepublik. Bei Banken waren auf fünf oder zehn Jahre zinsgesicherte Immobilienkredite zu einem Bauzinssatz von unter einem Prozent erhältlich.

Mit der gestiegenen Inflation war die EZB zu einem Kurswechsel gezwungen und leitete die lang erwartete Zinswende an. Im Sommer 2022 folgte die erste von vielen weiteren Zinssteigerungen.

- Doch können Sie als Bauherr in spe Ihre Kalkulation auf Basis der aktuellen Bauzinsen aufbauen?

- Welche Voraussetzungen knüpfen Banken an die angebotenen Top-Bauzinsen?

- Wie spielen Marktzins, Beleihungswert und Bonität ineinander?

- Und was müssen Sie beim Planen Ihrer Finanzierung beachten?

1. Die Grundlage aller Bauzinsen Angebote

Der aktuelle Marktzinssatz

Die langjährige Niedrigzinspolitik der Europäischen Zentralbank war die entscheidende Ursache für das ehemalige Niedrigzinsniveau in der Eurozone. Ohne das Eingreifen der EZB hätte sich sowohl am Geld- als auch am Kapitalmarkt ein deutlich höherer Marktzins durchgesetzt.

Bekannte Geldmarktsätze sind EONIA, EURIBOR oder LIBOR. Diese Zinssätze eignen sich nur bedingt für Baudarlehen. Der längste EURIBOR oder LIBOR hat eine Laufzeit von einem Jahr; für Immobilienkredite deutlich längere Laufzeiten üblich. Eine Ausnahme bilden variable Baudarlehen.

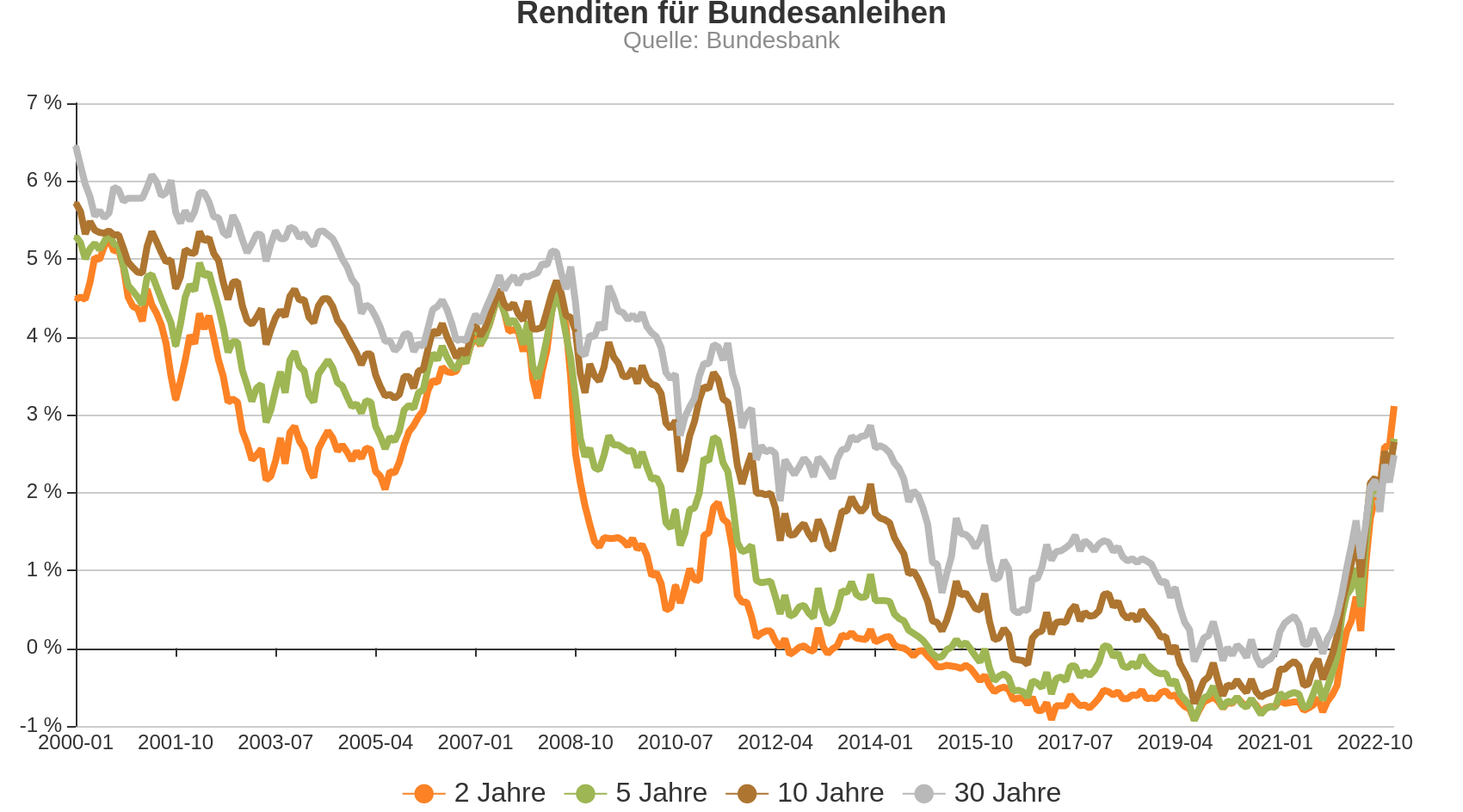

Langfristige Kredite orientieren sich für gewöhnlich an den Renditen am Kapitalmarkt. Als Grundlage gelten die Zinsen für öffentliche Pfandbriefe und Anleihen.

Die Refinanzierung

Immobilienkredite bis zu 60 Prozent des Beleihungswertes sind besonders preiswert. So beliehene Immobilien sind frei von nennenswerten Ausfallrisiken, wodurch sich Zins-erhöhende Risikoaufschläge erübrigen. Damit eignen sie sich für die Ausgabe von Pfandbriefen. Pfandbriefe gelten als mündelsicher und deshalb als sichere Geldanlage begehrt. Die Banken erhalten durch die Emission von Pfandbriefen also günstige Gelder, die entsprechend günstige Finanzierungen möglich machen.

Außerhalb dieser 60-Prozent-Grenze gelten für jede Bank eigene Bedingungen der Refinanzierung. Sie orientieren sich an der Bonität respektive dem Rating der jeweiligen Bank. Weniger gut beurteilte Banken müssen mehr Zinsen zahlen als die Banken mit dem besten Rating.

Die für Anleihen gültigen Renditen und/oder die Pfandbriefsätze stellen nur die Basis für die Zinsfindung dar. Der jeweilige durch die Kosten der Refinanzierung vorgegebene Basissatz wird durch diverse Faktoren erhöht.

Weitere Faktoren aus Sicht der Bank

Die Eigenkapitalkosten der Bank

Da wären zunächst die Eigenkapitalkosten. Die entstehen den Banken durch die Vorhaltung des vom Gesetzgeber vorgeschriebenen Eigenkapitals in einem bestimmten Verhältnis zu den ausgegebenen Krediten. Diese Eigenkapitalquote ist zwar bei Immobilienkrediten besonders gering, muss aber in den Kreditzinsen kalkulatorisch berücksichtigt werden.

Der Verwaltungskosten

Ein weiterer Aufschlag auf die Refinanzierungskosten wird durch den mit jedem Kredit entstehenden Verwaltungsaufwand notwendig. Dieser Aufschlag fällt bei langfristigen Krediten in mit einem Volumen von über 100.000 Euro ebenfalls gering aus.

Die Risikokosten

Der maßgebliche Zinsaufschlag errechnet sich aus den kalkulatorischen Risikokosten. Hier spielen Ihre Bonität und der Beleihungsauslauf Ihrer Immobilie eine Rolle.

Die Gewinnmarge

Letztlich will die Bank etwas verdienen: Zu den Refinanzierungskosten, den Eigenkapitalkosten, den Risikokosten und den Verwaltungskosten kommt somit noch die Gewinnmarge. Bei Immobilienkrediten liegt sie in der Regel deutlich unter einem Prozentpunkt.

2. Wie Ihre Krediteckdaten den Basis-Zins beeinflussen

Der endgültige Bauzins variiert je nach gewünschter Darlehnssumme, Zinsbindungsdauer, Laufzeit, Tilgungsform, Anfangstilgung, Besicherung, Verwendung und anderen Kriterien. Im Folgenden nenne ich die wichtigsten Kriterien.

Die Kreditsumme

Bei vielen Anbietern gilt für Baukredite eine Mindestkreditsumme von 50.000 Euro. Geringere Kreditsummen sind erhältlich, aber führen in der Regel zu einem Zinsaufschlag. Denn der für die Bonitäts- und Objektprüfung notwendige Arbeitsaufwand der Bank ist unabhängig von der Kredithöhe. Diese Kosten werden in der Kreditmarge berücksichtigt und wirken sich mit steigender Kredithöhe weniger aus.

Die Dauer der Zinsbindung

Ausschlaggebender für den Bauzins ist die gewünschte Zinsfestschreibung. In der Regel sind die kurzfristigen Zinssätze niedriger als die langfristigen. Weil die Banken bei einer kurzfristigen Geldvergabe weniger Risiken eingehen als bei einer langfristigen Verleihung.

Üblich sind Zinsbindungen von fünf bis zu dreißig Jahren. Auch Immobilienkredite mit variablen, meistens an den Drei-Monats-Euribor gekoppeltem Zinssatz, werden angeboten. In Zeiten niedriger Zinsen empfiehlt sich eine möglichst langfristige Zinsbindung.

Die Höhe des Beleihungswertes

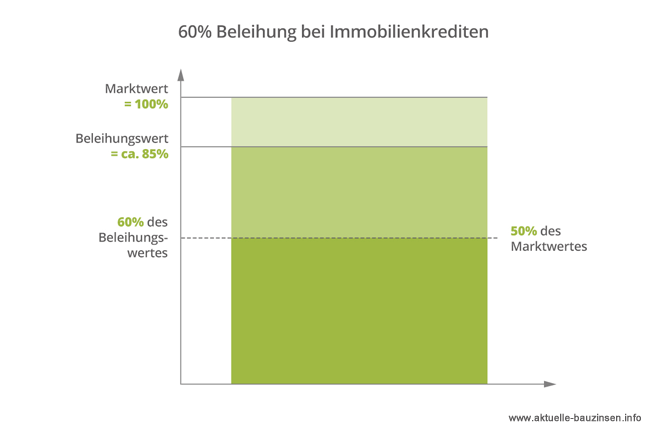

Neben der Laufzeit wirken sich der Beleihungsauslauf und die damit mögliche Besicherung wesentlich auf den zu zahlenden Zinssatz aus. Am günstigsten sind Baukredite, die innerhalb von 60 Prozent des von der Bank festgestellten Beleihungswertes erstrangig abgesichert werden. Das entspricht etwa 50 Prozent des Kaufpreises respektive der Gestehungskosten (Gesamtkosten für Grundstück und Bau) ohne Nebenkosten. Über diese „Realkreditgrenze“ hinausgehende Finanzierungsmittel werden mit zunehmendem Beleihungsauslauf teurer. Oft gibt es Zinsstufen für Kredite zwischen 60 bis ab 80 Prozent, ab 80, ab 100 und mehr als 100 Prozent des Beleihungswertes. Auch andere Zinsstufen und/oder gemischte Zinssätze sind üblich.

Nicht zu verwechseln: Marktwert und Beleihungswert

Was genau macht den Wert einer Immobilie aus, und welche Kriterien sind wertmindernd? Der Beleihungswert eines Objektes entspricht dem Wert, der nach Einschätzung der Bankgutachter langfristig im freihändigen Verkauf erzielbar ist. Das sind bei Immobilien nicht in jedem Fall der Kaufpreis oder die Gestehungskosten abzüglich des üblichen Abschlags von zehn Prozent.

Auf die Bedürfnisse des Bauherren abgestellte Sonderausstattungen fließen nur bedingt in dem Beleihungswert ein. Dazu gehören zum Beispiel ein Schwimmbad im Keller, wertvolle Edelholz- oder Marmorböden, vergoldete Badarmaturen und Ähnliches. Wer die Baukosten in die Höhe treibt, muss damit rechnen, dass der Objektwert der Bank deutlich unter den Herstellungskosten liegt.

Tilgungssatz und Sondertilgung

Die gewünschte Tilgung beeinflusst die Bauzinsen, weil sich je nach gewähltem Tilgungssatz die Risikostruktur schneller oder langsamer verbessert. Bei einem hohen anfänglichen Tilgungssatz ist der Anteil der günstigeren, kurzfristigen Finanzierungsmittel höher. Zudem erreicht der Kredit bei höherer Tilgung schneller in eine günstigere Beleihungsgrenze.

Bei dem aktuell niedrigen Zinsniveau empfehle ich eine anfängliche Tilgungsrate von mehr als zwei Prozent. Weil sonst die Tilgungsdauer schnell 40 Jahre und mehr erreichen kann. Prüfen Sie selbst wie stark niedrige Zinsen die Tilgung eines Annuitätendarlehens erhöhen: zum Bauzinsen Rechner.

Kostenlose Sondertilgungsmöglichkeiten bedeuten oftmals höhere Zinssätze. Das lässt sich nur schwer erkennen. Denn Banken wie beispielsweise die ING-DiBa haben die jährliche Sondertilgung in die Basiskonditionen eingepreist. Andere Anbieter erheben dafür gesonderte Zinsaufschläge.

Wann sind Sondertilgungsrechte überflüssig? Und wann von Vorteil?

Dem Thema Sondertilgung habe ich bereits einen ganzen Artikel gewidmet. Mehr über Sondertilgungsrechte erfahren.

Die Kreditverwendung

Kaufen vs. Bauen

Letztlich steuert die vorgesehene Kreditverwendung den Bauzins. Erwerben Sie mit dem Baugeld ein bestehendes Objekt, reduziert sich das Kreditrisiko wegen der entfallenden Bauphase. Auch die Verwaltungskosten sind geringer, weil die Bank den Kredit in einer Summe auszahlt.

Eigennutzung vs. Vermietung

Bei eigengenutzten Immobilien ist für die Bank das Kreditausfallrisiko geringer als bei vermieteten Immobilien. Denn die Bank geht davon aus, dass

- Sie sich mit der eigengenutzten Immobilie stärker identifizieren und sich um den Erhalt kümmern.

- Sie ein erhöhtes Eigeninteresse besitzen die Kreditkosten fristgerecht zu bedienen, um eine Zwangsversteigerung zu verhindern.

Die Lage der Immobilie

Wichtig ist die Lage der Immobilie. Worunter aus Sicht der Gutachter nicht eine landschaftlich schöne, sondern eine von vielen Bürgern begehrte Lage zu verstehen ist. Ein Standort, der durch eine Anbindung an den öffentlichen Nahverkehr, eine ausreichende Infrastruktur und ein hohes Arbeitsplatzangebot überzeugt.

Das bedeutet, dass von der Bauart, Größe und Ausstattung vergleichbare Objekte je nach Lage unterschiedliche Beleihungswerte haben.

Alle Wert bestimmenden Faktoren, auch die Lage, drücken sich in der Regel im Kaufpreis respektive den Gestehungskosten aus. Deshalb sind die Zinssätze für Finanzierungen in der Regel nicht direkt von der Lage abhängig. Erst bei Beleihungen von über 80 Prozent gewinnt ein Wertsteigerungspotenzial durch die Lage an Bedeutung.

Vergleichbare Zinssätze für Alt- und Neubaufinanzierungen

Wie bei der Lage drückt sich auch die Art der Immobilie normalerweise in den Kaufpreisen aus. So kosten Neu- oder Altbauten, frei stehende Eigenheime, Reihenhäuser oder Wohnungen, für herkömmlich gebaute Objekte oder Fertigbauten unterschiedlich viel. Ein erworbener Altbau bei vergleichbarer Bonität kann ebenso hoch beliehen werden wie ein eben erst fertiggestelltes Objekt.

In Bezug auf Altbauten die Regel, dass die Restnutzungsdauer länger sein muss als die Laufzeit der Finanzierung. Der Zinssatz für eine Altbaufinanzierung ist nicht höher als für einen Kredit zum Kauf einer neuen Immobilie.

3. Die Bonität des Antragstellers

Auch wenn jedes Baudarlehen durch ein Grundpfandrecht gesichert wird, das im Notfall die Kreditrückführung durch Verkauf der Immobilie sicherstellen soll: Die Bonität des Antragstellers spielt eine große Rolle bei der Konditionsfindung. Das gilt auch für die Immobilienkredite, die im Beleihungsraum von bis 60 Prozent besichert sind. Diese Kredite gelten als voll werthaltig besichert und dürfen aus diesem Grund durch mündelsichere Pfandbriefe refinanziert werden. Die Bonität des Antragstellers müsste deshalb bei Finanzierungen dieser Art keine Rolle spielen. Der Gesetzgeber erlaubt es den Banken, bei erstrangig abgesicherten Krediten auf eine Prüfung der Bonität zu verzichten.

In der Praxis will keine Bank Pfandleihen betreiben. Schon wegen der mit jedem Zwangsverkauf oder jeder Zwangsversteigerung verbundenen negativen Presse. Zudem sind Finanzierungen mit einem Beleihungsauslauf von 60 Prozent die Ausnahme. Wegen der langen Laufzeit kommt bei der Immobilienfinanzierung der Bonität des Antragstellers eine besondere Bedeutung zu.

Die Basis einer guten Bonität

Selbstverständlich kann jede Bank die Bonitätskriterien im Rahmen der geltenden Gesetze nach eigenem Gusto festlegen. Wer sich die für die jeweiligen Top-Zinsen der Anbieter die geltenden Anforderungen anschaut, findet viele Übereinstimmungen.

So gehört zu einer erstklassigen Bonität ein regelmäßiges Einkommen aus unselbstständiger Tätigkeit. Gewerbetreibende und Freiberufler haben somit in der Regel keine Chance auf die besten Zinssätze.

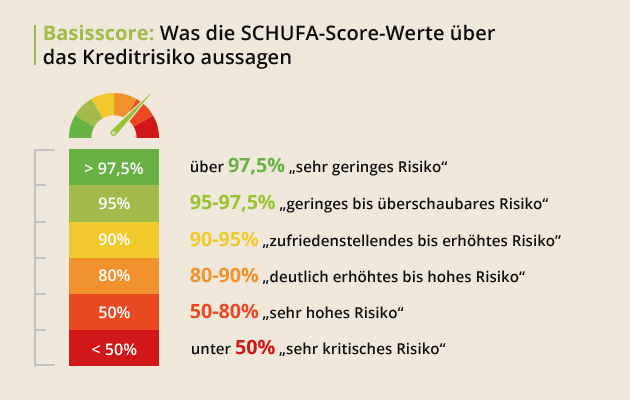

Innerhalb der Gruppe der unbefristet angestellten Antragsteller gelten unterschiedliche Maßstäbe. Zwingende Voraussetzung ist eine vorzeigbare Schufa-Auskunft. Erhaltene Mahnbescheide stellen kein großes Problem dar, wenn Sie Ihren Ausrutscher plausibel erklären können. Doch gekündigte Kredite und geplatzte Schecks sind in vielen Fällen ein K.O.-Kriterium. Bei harten Negativfakten wie einem beantragten oder laufenden Insolvenzverfahren sinken die Chancen auf einen Baukredit gegen null.

Das Alter

Ebenfalls das Alter des Antragstellers spielt eine Rolle. Der Kredit soll nicht nur zu Lebzeiten, sondern nach Möglichkeit vor Beginn des Rentnerdaseins abgezahlt werden. Eine als Zusatzsicherheit angebotene Risiko- oder Kapitallebensversicherung in ausreichender Höhe kann einen Margenaufschlag aufgrund eines fortgeschrittenen Alters ausgleichen.

Ein langfristig gesichertes, ausreichendes Einkommen

Wichtiger als das Alter des Antragstellers ist, dass das Einkommen dauerhaft erzielbar ist. Das bedeutet zweierlei:

- Es sich um Einkommen handeln, das langfristig zugesagt ist. Erfolgsabhängige Bonuszahlungen bleiben bei der Einkommensbetrachtung außen vor. Das gilt auch für freiwillige Sozialleistungen wie das 13. oder 14. Monatsgehalt, Urlaubsgeld und Ähnliches. Sofern diese Zahlungen nicht im Arbeitsvertrag verbindlich zugesagt sind.

- Zum anderen kann sich die Bonität des Arbeitgebers auf die Bonitätsprüfung auswirken. Ein Arbeitsplatz bei einem langjährig erfolgreichen Unternehmen wird besser bewertet als eine Anstellung in einer krisengeplagten Branche. Hilfreich für eine gute Bonitätsbewertung ist eine fundierte Ausbildung in einem zukunftstauglichen Beruf.

Ein ausreichender Einkommensüberschuss

Die vertragsgemäße Rückzahlung eines Kredites wird nicht durch ein hohes Einkommen, sondern nur durch ausreichende Überschüsse gewährleistet. Der monatlich unter Berücksichtigung aller regelmäßigen Ausgaben und eines ausreichenden Liquiditätspuffers verbleibende Betrag muss größer sein als die fällige Monatsrate.

Wir bieten hierfür Checklisten an, in denen die häufigsten Haushaltsposten eingearbeitet worden sind. Wichtig ist, dass in Ihrer Überschussrechnung nicht nur den Istzustand abbilden. Sondern auch eine durch beispielsweise geplante Kinder mögliche zukünftige Einkommens- und Überschusssituation abbilden.

Weitere Vermögenswerte

Je knapper der Überschuss, desto wichtiger werden vorhandene Vermögenswerte. Wer über liquides Vermögen oder Wertpapiere verfügt, kann bei knappem Einkommensüberschuss auf eine bessere Bonitätsbewertung hoffen. Auch, wenn die Vermögenswerte nicht als zusätzliche Sicherheit angeboten werden.

Schwieriger kann sich die Bonitätseinstufung bei vorhandenem, ganz oder teilweise belastetem Immobilienvermögen gestalten. In einem solchen Fall wird die Bank prüfen, ob sich aus der bestehenden Finanzierung Risiken ergeben. Dazu gehören Vermietungsrisiko, Zinsänderungsrisiko oder Instandhaltungsstau. Manche Kreditvermittler unterstellen deshalb bei ihren Topkonditionen, dass noch keine Immobilienfinanzierungen bestehen. Selbstverständlich mindert bestehendes, noch belastetes Immobilienvermögen nicht grundsätzlich die Bonität. In einem solchen Fall ist bloß eine individuelle Prüfung erforderlich.

Hilfreiche Downloads