Bundesanleihen sind ein Finanzierungsmittel des deutschen Staates. Er zahlt den Anlegern normalerweise dafür Zinsen, in jüngster Zeit sind diese allerdings in den negativen Bereich gefallen. Das bedeutet, die Anleger zahlen dem Staat dafür Zinsen, dass sie ihm Geld leihen.

Die Zinsentwicklung der Bundesanleihen hängt eng mit der Zinspolitik der EZB zusammen, aber auch mit der starken Nachfrage nach den sehr sicheren Bundesanleihen. Deren Zinsen wiederum korrelieren mit weiteren Zinsen, unter anderem mit denen auf dem Hypothekenmarkt. Wer nun eine Baufinanzierung und/oder einen Grundstückskauf plant, ist immer mit der unsicheren Prognose der künftigen Zinsentwicklung konfrontiert. Ein Blick auf die Zinsentwicklung der Bundesanleihen verschafft dem Finanzierer bei dieser Prognose eine etwas bessere Entscheidungsgrundlage.

Grundsätzliches zu Bundesanleihen und ihrer Entwicklung

Der Bund gibt wie andere Staaten auch die Bundesanleihen als Staatsanleihen mit Laufzeiten von zwei, fünf, 10 und 30 Jahren aus. Sie sind nicht das einzige Finanzierungsmittel des Bundes. Er finanziert sich hauptsächlich durch Steuereinnahmen und auch durch Kredite. Allerdings ist der Anteil der Bundesanleihen an der Fremdfinanzierung vergleichsweise hoch, er kann je nach Haushaltslage und Finanzierungspolitik zwischen einem und zwei Dritteln liegen.

Diese Anleihen sind aus drei Gründen sehr stark gefragt:

- Der deutsche Staat ist ein sehr sicherer Schuldner mit einer Top-Bonität. Das bestätigen regelmäßig internationale Ratingagenturen. Ein Ausfallrisiko gibt es bei diesen Anleihen praktisch nicht. Das trifft auf die Anleihen anderer Staaten nicht unbedingt zu.

- Die Anleihen sind börsentäglich handelbar. Wenn ein Gläubiger Liquidität benötigt, kann er die Anleihen sofort verkaufen.

- Die Anleihen haben eine eigene Wertentwicklung.

Wegen dieser Eigenschaften bleiben die Anleihen trotz ihrer sinkenden Zinsen gefragt. In normalen Zeiten allerdings würden Anleger zusätzlich zum meistens steigenden Kurs der Anleihe auch noch einen festen Zinsgewinn – den sogenannten Kupon – erhalten. Nur in den letzten Jahren seit 2016 rentieren die meisten Anleihen im negativen Bereich. Ihr Halten kostet die Anleger Geld.

Derzeit (2020) liegt die Negativverzinsung der meisten Anleihen unter einem Prozent, ärgerlich wirkt sie dennoch. Jedoch müssen gerade Großanleger Anleihen auch deshalb halten, weil sie der sicherste Weg sind, Geld zu parken. Jede Bank könnte zahlungsunfähig werden – die Bundesrepublik Deutschland hingegen nach derzeitigem Stand der Dinge nicht.

Gibt es einen direkten Einfluss der Kurs- und Zinsentwicklung der Bundesanleihen auf die Hypothekenzinsen?

Nein, einen direkten Einfluss gibt es nicht. Jedoch korrelieren diese Zinsen meistens, weil sie vom Leitzins im betreffenden Währungsraum (in unserem Fall der Eurozone) abhängen.

Ein niedriger Leitzins bedeuten niedrige Kreditzinsen – auch auf dem Hypothekenmarkt. Sie bedeuten auch, dass Anleger für die Kreditvergabe nur sehr geringe Zinsen erhalten. Daher kaufen sie lieber die sicheren Bundesanleihen ohne Ausfallrisiko, als einem Schuldner (beispielsweise einem Unternehmen) Geld zu leihen oder auch dessen Anleihen oder Aktien zu kaufen, weil dieser Schuldner mit einem höheren Ausfallrisiko als der deutsche Staat behaftet ist. Weil daher die Bundesanleihen so gefragt sind, muss sie der deutsche Staat inzwischen nicht mehr verzinsen, er kann sogar Einlagenzinsen von den Anlegern verlangen.

Der Hintergrund für die jeweils niedrigen Kredit- und Anleihezinsen, aber gleichzeitig auch steigende Anleihekurse ist die Nullzinspolitik der EZB seit dem Jahr 2016. Daher lassen sich aus der Entwicklung von Anleihen auch Rückschlüsse auf die Entwicklung von Hypothekenzinsen ziehen. Allerdings ist dieser Zusammenhang nicht zwingend bzw. kausal, er ist nur eine Korrelation.

Es gibt auch andere Entwicklungen. Manchmal stagnieren die Anleihekurse und -zinsen, während die Bauzinsen steigen – und auch umgekehrt. Die Bauzinsen hängen auch von der Nachfrage nach Immobilien und damit nach Immobilienkrediten ab. Allerdings ist so ein konträres Szenario eher selten. Größtenteils korrelieren Anleihen und Bauzinsen.

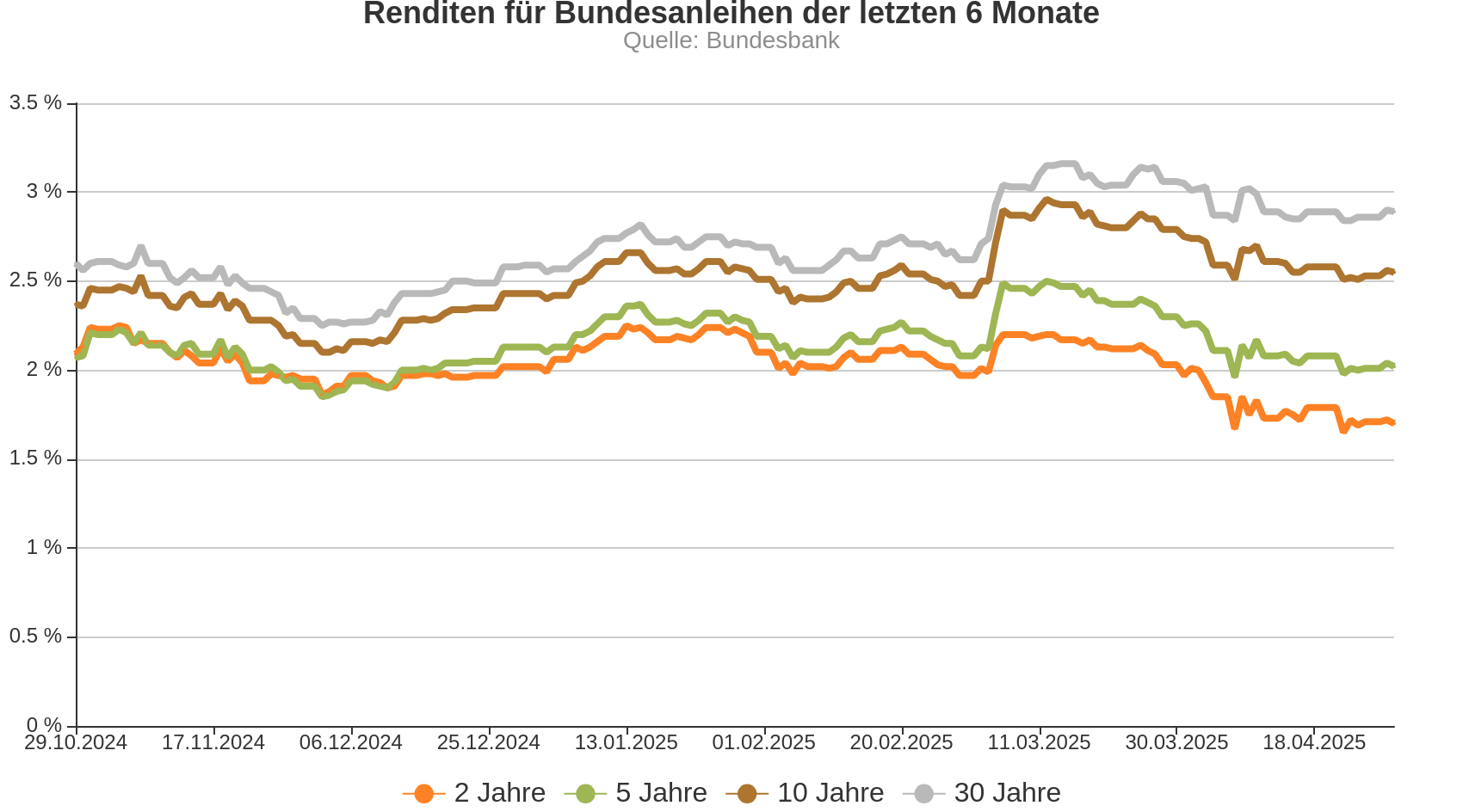

Aktuelle Entwicklung der Bundesanleihen

- Zweijährige Bundesanleihen erzielen 2.56 Prozent pro Jahr.

- Fünfjährige Bundesanleihen erzielen 2.64 Prozent pro Jahr.

- Zehnjährige Bundesanleihen rentieren mit 3.01 Prozent pro Jahr.

- Dreißigjährige Bundesanleihen erzielen eine Rendite von 3.6 Prozent pro Jahr.

Mögliche Zinserträge werden zudem noch durch Abgeltungssteuer und Solidaritätszuschlag geschmälert und gleichen in der Regel noch nicht einmal die Inflationsrate aus. (Datenstand: 23.06.2026)

Im Sommer 2020 deutet sich bezüglich der Corona-Pandemie das Szenario an, dass es bei leicht steigenden Fallzahlen möglicherweise erneut zu regionalen Lockdowns und zu einer weiteren Verschlechterung der wirtschaftlichen Entwicklung kommt.

Deutschland muss sich von der Finanzpolitik der schwarzen Null verabschieden und wird sich offenkundig stärker verschulden. Anleihen sind hierfür ein probates Mittel. Anleger können jetzt auf diese sichere Anlagemöglichkeit setzen. Möglicherweise zahlt der Bund für Anleihen alsbald wieder positive Zinsen.

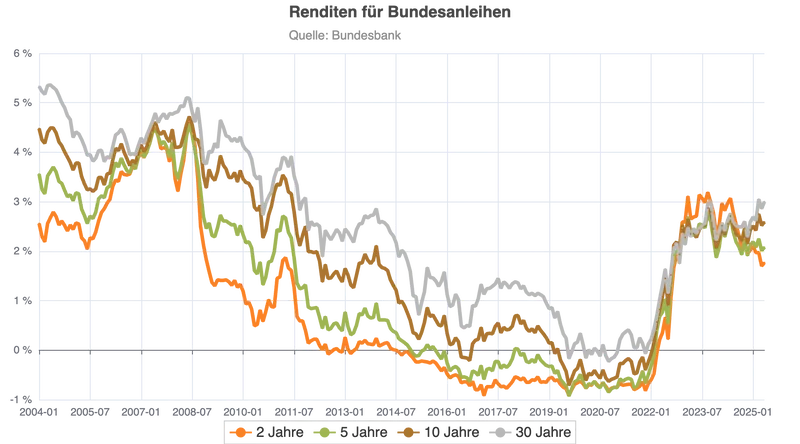

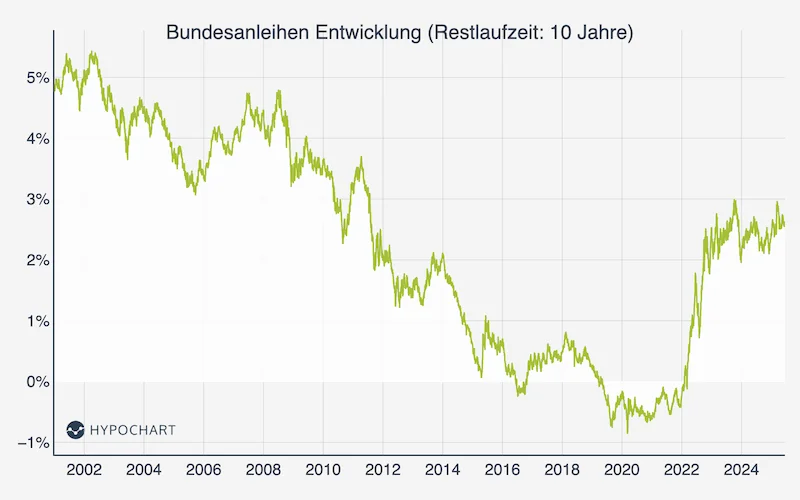

Historische Entwicklung der Bundesanleihen

Zweijährige Bundesanleihen rentierten vor knapp 20 Jahren (im Jahr 2001) bei über vier Prozent, wie unser Bundesanleihen-Chart zeigt. Es folgten zwei große und zwei mittlere Finanzkrisen, in deren Folge die EZB ihre Zinsen immer weiter absenkte, um die Konjunktur zu beleben. Diese Krisen waren:

- Platzen der Dotcom-Blase 2001

- Weltfinanzkrise durch US-Subprime-Kredite 2008

- Fukushima-Katastrophe 2011

- Corona-Pandemie 2020

Bemerkenswert ist das relativ stetige Absinken der Rendite der Bundesanleihen und ihrer Verzinsung. Das ist ein großer Unterschied zum Aktienmarkt, der während der Krisen kräftig crashte und danach wieder kräftig wuchs. Hieraus ergibt sich erneut die Frage:

Was beeinflusst die Entwicklung der Bundesanleihen am meisten?

Die Zinspolitik der EZB und vorher der Deutschen Bundesbank hat offenkundig den größten Einfluss auf die Entwicklung der Bundesanleihen. Doch auch der Einfluss der Wirtschaftskraft Deutschlands und der deutschen Staatsverschuldung und damit Bonität Deutschlands spielen eine Rolle. In den 1990er-Jahren war das allgemeine Zinsniveau höher, aber Deutschland war auch als Folge der deutschen Wiedervereinigung stärker verschuldet und wirtschaftlich nicht so leistungsfähig wie im Jahr 2019. Daher musste der Bund für Staatsanleihen höhere Zinsen zahlen. Sie wurden stark nachgefragt und rentierten auch dadurch besser.

Was lässt sich aus der Entwicklung der Bundesanleihen für den Zinsmarkt (mit dem Fokus auf die Baufinanzierung) und für die Konjunktur ableiten?

Beginnen wir mit der Konjunktur: Die Negativzinsen bei Bundesanleihen und ihre vergleichsweise schwache Rendite hat direkt etwas mit dem konjunkturellen Aufschwung des letzten Jahrzehnts (seit Ende 2009) zu tun. Der Bund konnte seine Schulden deutlich abbauen und die Neuverschuldung bis zur „schwarzen Null“ reduzieren. Er braucht nicht mehr so viel Geld und muss daher für Anleihen auch im Schatten der EZB-Nullzinspolitik keine Zinsen mehr zahlen. Die Entwicklung der Bundesanleihen ist auch ein Spiegelbild der Konjunktur. Diese bricht seit dem Frühjahr 2020 durch die Corona-Pandemie ein. Im Umkehrschluss bedeutet das: Die Renditen und Zinsen für Bundesanleihen könnten wieder steigen. Das geht aber nicht sehr schnell.

Im Gegensatz zum Aktienmarkt ist der Anleihemarkt relativ träge. Zu unterscheiden ist zudem zwischen Renditen und Zinsen. Wenn die EZB bei ihrer Nullzinspolitik bleibt und zusätzliches Quantitative Easing (Anleiheaufkäufe) betreibt, steigen die Zinsen der Anleihen nicht sehr schnell. Vielleicht erreichen sie nur einen sehr schwachen positiven Bereich von unter einem Prozent. Für die Hypothekenzinsen bedeutet das: Sie dürften ebenfalls auf sehr lange Sicht noch sehr niedrig bleiben. Die Kurse der Anleihen jedoch könnten durchaus stärker steigen. Dies ist eine vorsichtige Einschätzung mit dem üblichen spekulativen Prognosecharakter: Die Entwicklung der Corona-Pandemie lässt sich aus Sicht von September 2020 (Stand dieser Betrachtung) beim besten Willen nicht einschätzen. Schauen wir uns mögliche Entwicklungen bei den Bauzinsen an. Es kommen diese Szenarien infrage:

- Die EZB bleibt konsequent bei ihrer Nullzinspolitik und legt zusätzliche QE-Programme auf. Damit bleiben die Zinsen dauerhaft niedrig – natürlich auch die Bauzinsen.

- Die EZB bleibt zwar bei ihrer Nullzinspolitik, doch der Bund muss sich viel stärker verschulden, um die Folgen der Corona-Pandemie aufzufangen. Die Zinsen und Renditen der Bundesanleihen steigen stärker als erwartet, die Bauzinsen ziehen (leicht) nach.

- Die Rezession fällt deutlich stärker als erwartet aus. Gleichzeitig verschuldet sich der Bund aus politischen Gründen nicht so stark wie erwartet. Es kommt zur Deflation. Die Haus- und Grundstückspreise fallen. Die Bauzinsen fallen ebenfalls noch weiter als bisher.

- Es setzt ein noch stärkerer Run auf Immobilien als sichere Wertanlage ein. Die Häuser und Grundstücke werden auf Kredit gekauft. Sehr stark steigen aber die Bauzinsen wegen der gleichzeitigen Nullzinspolitik der EZB nicht.

Wenn wir eine Prognose auf Basis des Durchschnitts dieser Szenarien bilden, gelangen wir zu dem Schluss, dass das wahrscheinlichste Szenario noch auf lange Sicht niedrige Bauzinsen sein dürften.

Niemand muss derzeit eine Immobilienfinanzierung überstürzen. Es lohnt sich, die weitere Entwicklung abzuwarten. Explodierende Zinsen sind das zurzeit unwahrscheinlichste Szenario.

Zusammenfassung

Die künftige Entwicklung der Bundesanleihen hinsichtlich ihrer Zinsen und Renditen und die damit korrelierenden Hypothekenzinsen schätzen wir als verhalten bis moderat ein. Auch wenn sich niemand ein dauerhaftes Zinstal vorstellen mag (als Sparer schon gar nicht), gibt es so etwas, nämlich in Japan schon seit den späten 1990er-Jahren. Wer ein Haus bauen möchte, kann jedenfalls derzeit die Finanzierung sehr gelassen in Angriff nehmen.

Über den Autor

Adam G. Butkiewicz

Adam G. Butkiewicz ist Geschäftsführer und Gründer der HypoChart GmbH, dem Online-Spezialisten für Vergleich und Entwicklung von Baufinanzierungszinsen.