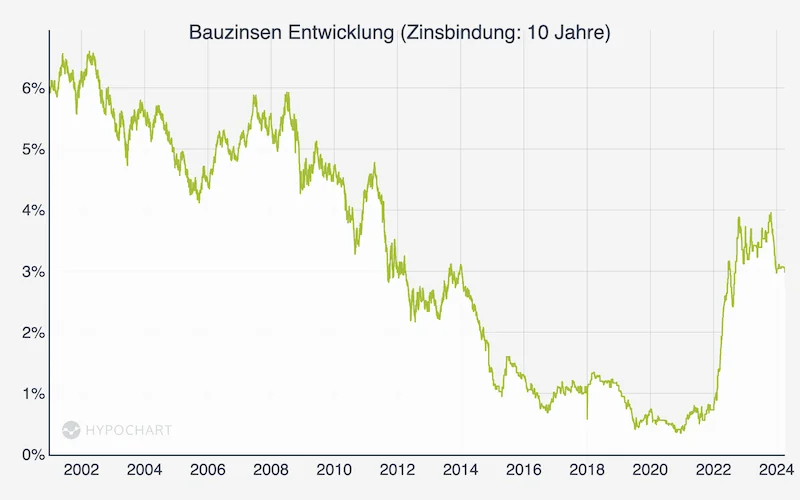

Aktueller Zins-Trend für Umfinanzierungen

| Zinsbindung | 2 Wochen-Trend* | 10 Wochen-Trend* | 40 Wochen-Trend* |

|---|---|---|---|

| 10 Jahre | Abwärtstrend | Abwärtstrend | Aufwärtstrend |

Immobilienkäufer und Bauherren, die vor einiger Zeit oder gar einigen Jahren eine feste Zinsvereinbarung mit ihrer Bank getroffen haben, gingen davon aus, dass eine lange Festschreibung die beste Entscheidung sei. Niemand hätte erwartet, dass das Zinsniveau durch die Finanzkrise bedingt so historisch tief sinken würde.

Wenige setzten wohl auf eine variable Zinsvereinbarung, bei der unter Einhaltung einer Kündigungsfrist von drei Monaten jederzeit eine Rückzahlung und somit eine neue Finanzierungsvariante möglich wäre. Die variablen Zinsen, die alle drei bis sechs Monate an die Euribor-Geldmarktzinsen angepasst werden, sind stetig gesunken und hätten dem Darlehensnehmer eine enorme Zinsersparnis beschert. In der jetzigen Zeit kann es jedoch sinnvoll sein, eine variable Zinsvereinbarung in eine Festschreibung umzuwandeln, um sich die Niedrigzinsen auf Dauer zu sichern.

Umfinanzierung in Betracht ziehen

Derzeit lohnt es sich selbst bei festgeschriebenen Baudarlehen, darüber nachzudenken, wie man von dem günstigen Zinsniveau profitieren kann. Es gibt verschiedene Möglichkeiten des vorzeitigen Ausstiegs und der Sicherung der aktuellen Zinsen für die Zukunft, die im Folgenden näher erläutert werden.

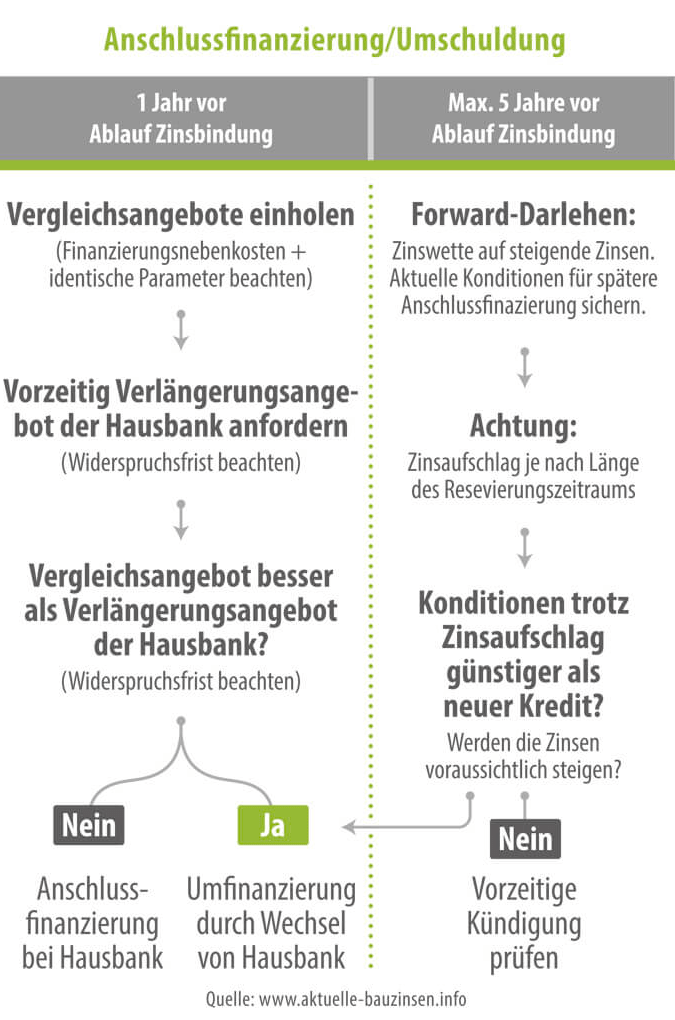

1. Umfinanzierung nach der Zinsbindungsfrist:

Die Anschlussfinanzierung

Von einer Anschlussfinanzierung spricht man, wenn die Restschuld eines Darlehens nach Ablauf der Zinsfestschreibung verlängert wird. Die Bank hat nach dem Risikobegrenzungsgesetz von 2008 die Pflicht, den Kunden spätestens drei Monate vor Ablauf über die anstehende Prolongation zu informieren.

Bei Verschlechterung der Bonität kann die Bank auf eine Ablösung durch eine andere Bank bestehen. Im Normalfall wird sie ein Verlängerungsangebot unterbreiten und eine wenig aufwändige Neuvereinbarung anstreben. Doch diese Lösung ist für den Kunden häufig nicht die Beste.

Neue Chancen nutzen

Für den Darlehensnehmer lohnt es sich, rechtzeitig Konditionen bei anderen Finanzierungsinstituten einzuholen. Der dadurch gewonnene Überblick verhilft zu einer besseren Verhandlungsbasis. Denn oftmals unterbreitet die Hausbank ein weniger attraktives Angebot. Ein Wechsel zu einem anderen Finanzierungsinstitut kann eine Menge Geld sparen.

Die Spanne zwischen dem schlechtesten und besten Anbieter bei Baudarlehen mit 15-jähriger Festschreibung beträgt derzeit ca. 0,8 Prozentpunkte. Bei einem Darlehen über 200.000 Euro mit 2-prozentiger Tilgung ergibt sich bei der Restschuld nach Ablauf der Zinsbindung eine Differenz in Höhe von ca. 20.000 Euro.

Aufgepasst beim Vergleich

Ein realistischer Vergleich kann nur mit identischen Parametern erfolgen. Bei gleicher Dauer der Zinsbindung, Tilgungshöhe bzw. monatlicher Rate können die Unterschiede bei der Gesamtzinssumme während der Zinsfestschreibung und der danach verbleibenden Restschuld ermittelt werden. Mögliche Finanzierungsnebenkosten wie Bearbeitungsgebühren oder Notar- und Grundbuchkosten für die Grundschuldabtretung müssen berücksichtigt werden.

Effektivzinsberechnung uneinheitlich

Als entscheidende Vergleichsgröße wird der Effektivzins herangezogen. Darin sind auch Bearbeitungskosten, die Art der Zinsverrechnung oder Disagio enthalten. Doch entstand durch die Umsetzung der europäischen Verbraucherkreditrichtlinie 2008 ein Fallstrick für die Kunden. Die neue Effektivzinsberechnung soll nämlich nicht nur für die Dauer der Festschreibung, sondern für die Gesamtlaufzeit des Darlehens erfolgen. Da der Zinssatz nach Ablauf der Zinsbindung nicht vorhersehbar ist und hier unterschiedliche Zinssätze bei der Berechnung herangezogen werden dürfen, handelt es sich um ein fiktives Ergebnis. Eine Vergleichbarkeit der Angebote über den effektiven Jahreszins ist somit äußerst schwierig.

Vorsicht bei Zinsaufschlägen

Entscheidend für die angebotene Kondition sind neben der Dauer der Festschreibung (je länger, desto höher) auch die Darlehenshöhe (Aufschläge bei Kleindarlehen) und die Werthaltigkeit der grundpfandrechtlichen Absicherung. Je nach Prozentsatz des Beleihungsauslaufs werden entsprechende Zinsaufschläge fällig. Damit das vermeintlich günstigere Alternativangebot am Ende tatsächlich so zustande kommen kann, sollte die Werthaltigkeit der Grundschuld vorher geklärt sein. Zu hinterfragen ist, ob die Hausbank einen aufgrund der ordentlichen Darlehensrückführung inzwischen unnötig gewordenen Risikozinsaufschlag beim neu angebotenen Zinssatz gestrichen hat.

Sondertilgungsrecht

Ein nicht zu unterschätzender Vorteil ist die Einräumung eines Sondertilgungsrechts während der Zinsfestschreibung. Nicht nur die Flexibilität bei der Finanzplanung, sondern auch die Kostenersparnis fallen hoch ins Gewicht. Meist wird ein jährlicher Prozentsatz in Höhe von fünf bis zehn Prozent der ursprünglichen Darlehenssumme festgelegt. Auch kann eine maximale Summe und Häufigkeit vertraglich vereinbart werden. Diese Beträge können somit ohne Berechnung einer Vorfälligkeitsentschädigung getilgt werden. Durch die sofortige Reduzierung des Zinsanteils und die entsprechende Erhöhung des Tilgungsanteils in der Annuitätsrate verringert sich die Gesamtzinsbelastung und Laufzeit des Darlehens teilweise erheblich.

Fristen nicht versäumen

Wenn die Sollzinsbindung endet, kann das Darlehen unter Einhaltung einer gesetzlichen Kündigungsfrist von einem Monat gekündigt werden. Bei Darlehen, die eine Zinsbindung von mehr als zehn Jahren haben, kann der Darlehensnehmer in jedem Fall nach Ablauf von zehn Jahren (nach vollständiger Auszahlung des Kredits) mit einer Frist von sechs Monaten ganz oder teilweise kündigen. Wer nun rechtzeitig attraktive Angebote eingeholt und bezüglich Sondertilgungsrecht und Zinsaufschlägen recherchiert hat, kann bei seiner Hausbank mit Fakten aufwarten.

Fallstricke Anpassungsklausel und Widerspruch

Eine Umfinanzierung wird allerdings manchmal erschwert. Der Darlehensvertrag kann eine sogenannte Anpassungsklausel enthalten, welche eine Umschuldung nur mit sehr eng gesetzten Fristen zulässt. Wer nicht rechtzeitig handelt, muss mit einer Verlängerung zum ursprünglich vereinbarten Sollzins oder einem zugrunde gelegten Durchschnittszins jeweils in veränderlicher Form rechnen. Das bedeutet zwar, dass man das dann variabel geführte Darlehen mit einer dreimonatigen Kündigungsfrist kündigen kann, bringt aber vorerst höhere Kosten mit sich. Eine frühzeitige Überprüfung des Kreditvertrages auf solche Klauseln hin und notfalls die Kündigung einen Monat vor Ablauf der Zinsbindung verhindern eine ungewollte Prolongation beim bisherigen Geldgeber.

Von der Bank erteilte Verlängerungsangebote können mit einer Widerspruchsfrist von zwei bis vier Wochen versehen sein. Legt man nicht rechtzeitig Widerspruch ein, gilt das Angebot als angenommen. Deshalb muss man auch hier aufpassen und schnell reagieren.

Kosten der Umfinanzierung

Um entscheiden zu können, ob der günstigere Zins der Konkurrenz einen Wechsel rechtfertigt, müssen die entstehenden Finanzierungsnebenkosten berücksichtigt werden. Berechnet das abzulösende Kreditinstitut eine Wertschätzungsgebühr für die Beleihungswertermittlung des Objekts? Fallen sonstige Bearbeitungsgebühren für die neue Finanzierung an?

Abtretung der Grundschuld

Da die eingetragene Grundschuld in notariell beglaubigter Form an den neuen Gläubiger abgetreten werden muss, entstehen auf jeden Fall Notar- und Grundbuchkosten. Die Variante der Abtretung ist in jedem Fall kostengünstiger als die Löschung der bestehenden Grundschuld und der Eintragung einer neuen Grundschuld. Zu beachten sind die seit 01.08.2013 neu geltenden Gebührensätze für die Leistungen der Notare und Grundbuchämter.

Angebote vergleichen

Es ist zunächst sinnvoll, aktuelle Alternativangebote einzuholen. Bei zehnjähriger Festschreibung kostet ein Darlehen derzeit weniger als drei Prozent. Bei 15- oder 20-jähriger Zinsbindung kommt ein geringer Aufschlag in Höhe von ca. 0,4 bzw. 0,6 Prozent dazu.

Eine Umfinanzierung kann sich schnell lohnen. Die Notar- und Grundbuchkosten für die Abtretung der Grundschuld fallen im Verhältnis zur Zinsersparnis nicht sehr ins Gewicht. Je nach Darlehenshöhe, Dauer der Festschreibung und Zinsdifferenz können mehrere tausend Euro Ersparnis drin sein. Ein Beispiel verdeutlicht dies:

Vergleich: Darlehen mit 10-jähriger Zinsfestschreibung

- 100 000 Euro, Zinssatz 2,60 %, Tilgung 3 %, mtl. Rate 466,67 Euro | Zinskosten für 10 Jahre: 21 780 Euro.

- 100 000 Euro, Zinssatz 3,0 %, Tilgung 3 %, mtl. Rate 500,00 Euro | Zinskosten für 10 Jahre: 25 065 Euro.

- Ersparnis in 10 Jahren: 3 285 Euro abzgl. Notar- und Grundbuchkosten 460 Euro = 2 825 Euro

Bei einer Darlehenshöhe von 200.000 Euro wäre die Gesamtzinsersparnis in diesem Fall bereits bei 6.570 Euro abzgl. Notar- und Grundbuchkosten 736 Euro = 5.834 Euro.

Festdarlehen - Ablaufleistung der Versicherung prüfen

Endfällige Festdarlehen ohne laufende Tilgung, die zum Beispiel durch eine Lebensversicherung zu einem bestimmten Termin zurückbezahlt werden sollen, bedürfen der besonderen Überlegung bezüglich der Umfinanzierung. Aufgrund der inzwischen seit längerem extrem niedrigen Kapitalmarktzinsen haben die Versicherer Probleme, die Garantiezinsen sowie die kalkulierten Überschussanteile aufrecht zu halten. Die Ablaufleistung kann erheblich geringer ausfallen als geplant. Eine unerwartete Restschuld verbleibt und muss für weitere Jahre finanziert und abbezahlt werden.

Dies stellt aufgrund des im Rentenalter geringeren Einkommens unter Umständen ein Problem dar. Sinnvoller ist es, bereits jetzt zu handeln und diese Lücke durch Vereinbarung einer adäquaten Tilgung zu schließen. Bei einer Anschlussfinanzierung kann eine Tilgung problemlos in den Vertrag aufgenommen werden, ohne dass die monatliche Gesamtbelastung erheblich steigt. Die Chancen stehen gut, dass die Bank auch während der Zinsbindung mit sich reden lässt. Denn es sollte auch in ihrem Sinn gewährleistet sein, dass am Ende keine Finanzierungslücke verbleibt.

2. Umfinanzierung vor Ablauf der Zinsbindung

Eine Rückzahlung des Darlehens vor Ablauf der Zinsfestschreibung ist grundsätzlich nicht möglich. Nur bei Verkauf der Immobilie hat der Kunde einen rechtlichen Anspruch, das Darlehen zu tilgen. Die Frist dieses außerordentlichen Kündigungsrechts beträgt drei Monate.

Für die entgangenen Zinsen während der Festschreibungsdauer verlangt die Bank eine Entschädigung. Die Berechnung der sogenannten Vorfälligkeitsentschädigung muss im Falle eines Immobilienverkaufs unter Berücksichtigung des Ertrages aus der Wiederanlage etwa in Hypothekenpfandbriefen erfolgen. Schadensmindernde Faktoren wie die Höhe der ersparten Verwaltungs- und Risikokosten sowie die Höhe eventuell bestehender Sondertilgungsrechte müssen in diesem Fall bei der Berechnung berücksichtigt werden.

Tipp!

Sie möchten mehr erfahren zum Thema Vorfälligkeitsentschädigung?

Im Artikel "Vorfälligkeitsentschädigung: Anleitung und Musterbriefe" erfahren Sie, wie Sie eine Vorfälligkeitsberechnungen Ihrer Bank anfordern und auf Richtigkeit überprüfen.

Will der Darlehensnehmer einfach aufgrund der verbesserten Konditionen oder einer Erbschaft umschulden, liegt es im Ermessen der Bank, ob sie dies überhaupt zulässt und wie sie die Vorfälligkeitsentschädigung berechnet. Die Restlaufzeit, Restschuld, Darlehenszins und der Wiederanlagezins am Kapitalmarkt fließen in die Berechnung ein. Aufgrund des starken Rückgangs der Kapitalmarktzinsen fällt die Vorfälligkeitsentschädigung derzeit entsprechend hoch aus. Doch oftmals werden dem Kunden Summen vorgerechnet, die den tatsächlichen Schaden weit überschreiten. Da das Geldinstitut den vorzeitigen Ausstieg nicht gestatten muss, gibt es dagegen allerdings keine rechtliche Handhabe.

Beispielrechnung für die vorzeitige Ablösung eines Darlehens während der Zinsfestschreibung

- Vertragsbeginn 01.06.2015, Ende der Sollzinsbindung 01.06.2025

- abzulösende Restschuld zum 01.01.2024 : 150.000 Euro

- Nominalzinssatz lt. Vertrag 4,10 %, mtl. Rate 763 Euro

Bei Zugrundelegung der interpolierten Pfandbriefsätze vom 19.12.2023 gemäß BGH-Urteil (AZ: XI ZR 285/03 vom 30.11.2004 ergibt sich ein Zinsverschlechterungsschaden in Höhe von 7.502,22 Euro. Die Bank erhebt in diesem Beispiel zusätzlich ein Bearbeitungsentgelt in Höhe von 200 Euro. Eine Verwaltungskostenersparnis über 67,76 Euro sowie die Risikoersparnis über 203,52 Euro werden schadensmindernd angerechnet. Die zu zahlende Vorfälligkeitsentschädigung beläuft sich somit auf 7.430,95 Euro.

Die Berechnung enthält Vorgaben unterschiedlicher BGH-Urteile. Einige Punkte wurden von den Gerichten jedoch nicht eindeutig festgelegt, sodass es bei Vergleichsberechnungen zu Abweichungen kommen kann. Eventuell bestehende Sondertilgungsrechte müssen zusätzlich in die Berechnung einfließen.

Fazit!

Die Summe der zu entrichtenden Entschädigung fällt ziemlich hoch aus, obwohl die Zinsfestschreibung bereits in eineinhalb Jahren endet. Deshalb sind auf jeden Fall die nachfolgend aufgeführten Punkte zur kostengünstigeren Umfinanzierung zu prüfen. Ergibt sich keine oder nur eine sehr teure Möglichkeit zum vorzeitigen Ausstieg, ist es sinnvoller noch abzuwarten, ob das Zinsniveau weiterhin auf niedrigem Niveau verbleibt. Je näher der Ablauf rückt, desto billiger wird der Ausstieg. Auch kann es kostengünstiger sein, die niedrigen Zinsen durch ein Forward-Darlehen zu sichern.

Keine Vorfälligkeitsentschädigung nach 10 Jahren

Lange Zinsbindungsfristen bieten eine hohe Planungssicherheit. Gerade im jetzigen Zinstief sind sie besonders interessant. Zudem genießt man den Vorteil, dass das Baudarlehen nach zehn Jahren mit sechsmonatiger Kündigungsfrist gekündigt werden kann. Der Darlehensnehmer kann somit ohne Kosten aus einer inzwischen teuer gewordenen Festzinsvereinbarung aussteigen und zu neuen Konditionen abschließen. Wer noch einen langjährigen Vertrag mit hohen Sollzinsen laufen hat, sollte von diesem Kündigungsrecht Gebrauch machen und sich die Restfinanzierung zu günstigen Zinsen sichern. Auch wenn Sondertilgungsmöglichkeiten im bestehenden Vertrag gewährt werden, können entsprechende Teile ohne Berechnung einer Entschädigung kostengünstiger umfinanziert werden.

3. Aktuelle Konditionen für später sichern:

Das Forward-Darlehen

Während die Konditionen für das Anschlussdarlehen erst kurz vor Ablauf der Zinsfestschreibung vereinbart werden können, besteht die Möglichkeit zur Zinssicherung durch ein Forward-Darlehen bis zu 60 Monate im Voraus. Wer derzeit nicht mehrere tausend Euro Vorfälligkeitsentschädigung für die vorzeitige Umfinanzierung investieren will, kann sich trotzdem heute schon ein langfristiges, zinsgünstiges Darlehen für den Zeitpunkt der Anschlussfinanzierung sichern. Während der Vorlaufzeit fallen keine Darlehens- oder Bereitstellungszinsen an.

Für die Gewährung der Zinssicherheit verlangen die Anbieter je nach Dauer der Forward-Periode und der aktuellen Zinsstruktur einen Zinsaufschlag. Für jeden Monat Wartezeit werden ca. 0,02 bis 0,04 Prozentpunkte Aufschlag pro Monat berechnet. Da die Finanzexperten im Moment keine stark steigenden Zinsen erwartet werden, sind die Aufschläge derzeit eher gering. Bis zu einem Jahr Vorlaufzeit fallen derzeit häufig gar keine Aufschläge an. Höhere Zinsaufschläge sind in der Regel ein Indiz für ansteigende Zinsen. Gerade dann würde das Forward-Darlehen am ehesten Sinn ergeben.

Betrachtung der Zinsentwicklung

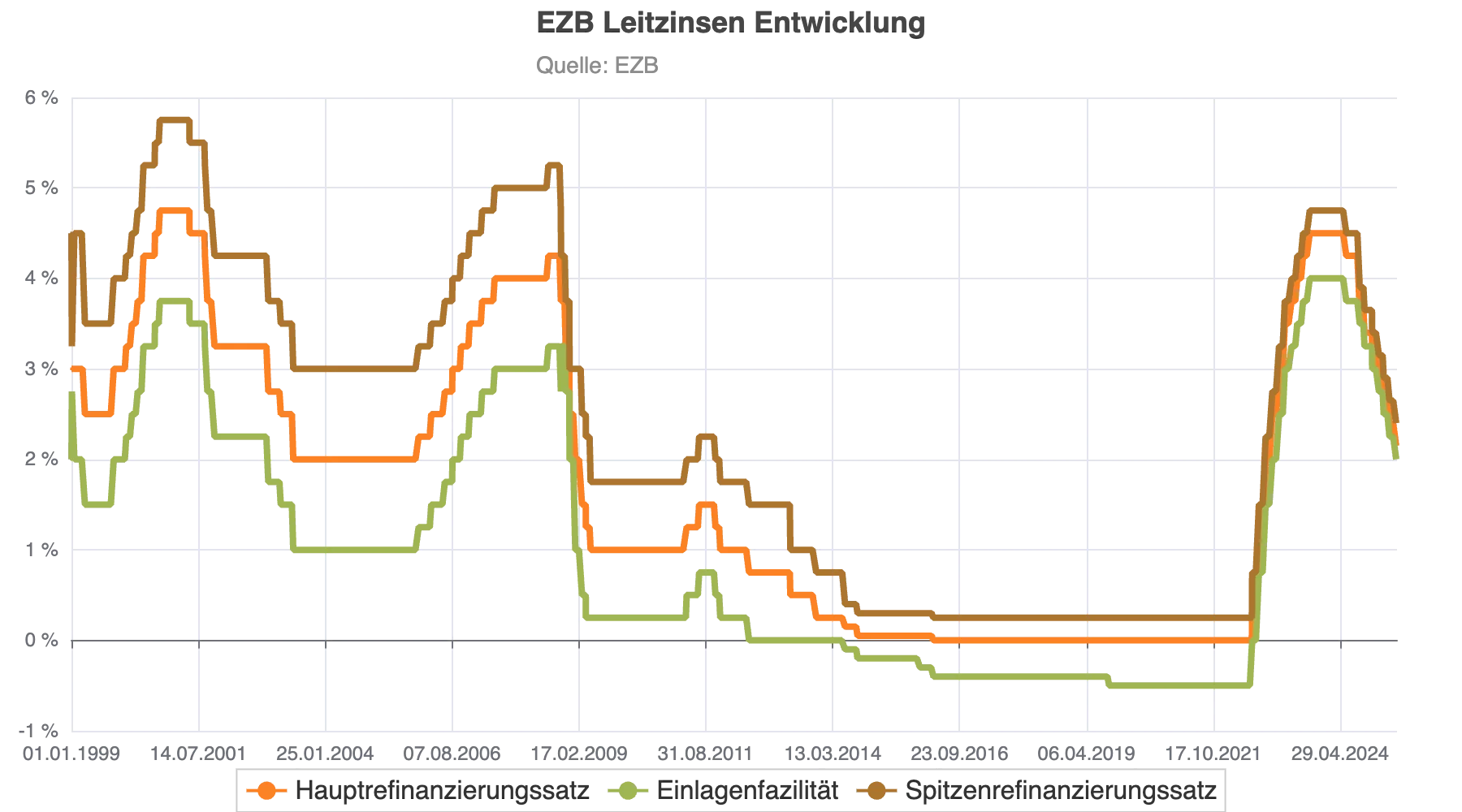

Zuletzt senkte sie Europäische Zentralbank senkte den Leitzins am 05.06.2025 auf 2,15 Prozent. Die achte Zinssenkung seit Mitte 2024. Wie sich die Lage weiter entwickeln wird bleibt spannend, doch wahrscheinlich ist eine Zinspause. Die Euro- und Schuldenkrise und Rezessionsängste, sowie Risiken einer wieder aufflammenden Inflation halten sich aktuell die Waage.

Wer sich also eine garantierte niedrigere Belastung und überschaubare Anschlussfinanzierung sichern möchte, ist durch die frühzeitige Regelung mit einem Forward-Darlehen auf der sicheren Seite.

Risiken des Forward-Darlehens

Der Abschluss eines Forward-Darlehens bedeutet jedoch nicht nur Sicherheit, sondern auch Risiko. Denn das Darlehen muss zum vereinbarten Preis abgenommen werden, auch wenn die Marktzinsen inzwischen gesunken sind. So werden Kunden, die in den letzten Jahren bereits ein Forward-Darlehen abgeschlossen haben, immense Zinsverluste hinnehmen müssen. Sie können nicht mehr vom derzeit historisch niedrigen Zinsniveau profitieren.

Sofortige Umschuldung kontra Forward-Darlehen

Die Problematik der vorzeitigen Rückzahlung von Darlehen während der Zinsfestschreibung und die teils willkürlichen Berechnungsmethoden bei der Vorfälligkeitsentschädigung wurden bereits erwähnt. Deshalb ist ein Forward-Darlehen oft günstiger als die Kündigung, gerade wenn die bisherige Finanzierung nur noch weniger als drei Jahre läuft. Denn bei längeren Vorlaufzeiten fallen relativ hohe Zuschläge für das Forward-Darlehen an.

Beispiel der Zinsaufschläge für eine Sollzinsbindung von 15 Jahren

- 12 Monate: Aufschlag zwischen 0,00 und 0,18 Prozent

- 24 Monate: Aufschlag zwischen 0,12 und 0,54 Prozent

- 36 Monate: Aufschlag zwischen 0,36 und 0,79 Prozent

- 48 Monate: Aufschlag zwischen 0,72 und 1,44 Prozent

Die Kostenfaktoren wie Notar- und Grundbuchgebühren sind bei einem Bankwechsel hier ebenso zu berücksichtigen wie bei einer anderen Umfinanzierung.

Fazit

Jede Finanzierung sollte vor allem auf die persönlichen Verhältnisse des Darlehensnehmers abgestimmt sein. Die monatliche Ratenhöhe und eine realistische Laufzeit sowie ein gewisser Grad an Flexibilität sind sehr wichtig. Je nach Sicherheitsbedürfnis sollte eine entsprechende Zinsfestschreibung gewählt werden. Natürlich sind Konditionsvergleiche und die Einholung alternativer Finanzierungsvarianten zeitaufwändig und oft schwer zu beurteilen.

Dennoch lohnt es sich, bei diesem im Leben meist einmaligen Vorhaben der Baufinanzierung, genauer hinzusehen. Gerade wenn es sich um höhere Summen handelt, kann durch eine Umfinanzierung ein enormer Geldbetrag gespart werden. Dieser könnte dann in einigen Jahren für notwendige Renovierungen am Objekt verwendet werden. Unter Berücksichtigung der genannten Tipps können wichtige Fakten erkannt und eine vorteilhafte Umfinanzierung oder künftige Zinsabsicherung in Erwägung gezogen werden.

Über den Autor

Adam G. Butkiewicz

Adam G. Butkiewicz ist Geschäftsführer und Gründer der HypoChart GmbH, dem Online-Spezialisten für Vergleich und Entwicklung von Baufinanzierungszinsen.